Cuánto penaliza jubilarse de forma anticipada y cuál es la bonificación por retrasarla

Si el retiro se solicita antes de tiempo de forma voluntaria, la reducción de la prestación puede ser de hasta el 21%. Por cada año que se postergue, se puede aumentar un 4%

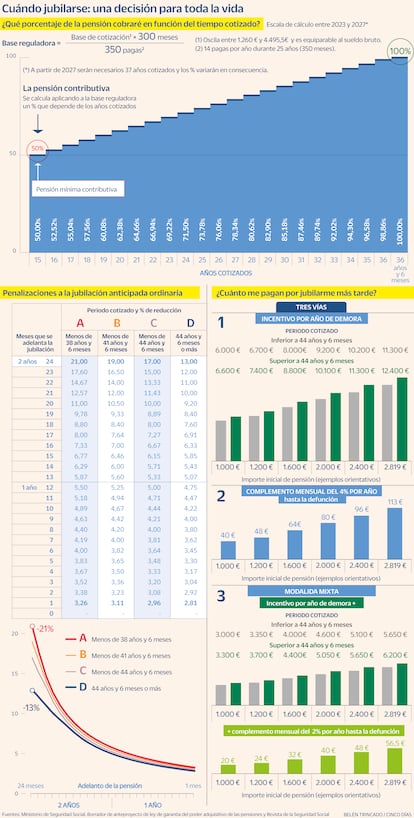

La edad legal de jubilación y el número de años cotizados necesarios para cobrar el 100% de la pensión aumentan de forma paulatina en España. En 2027, la escalada se detendrá en los 67 años. Esta será la edad que tendrán que tener aquellos que hayan cotizado durante menos de 38 años y 6 meses. Si se ha cotizado más, seguirá estando disponible el jubilarse con 65 años con la pensión completa. Pero todo esto será en 2027. Este año, en 2023, los que tengan en su historial laboral más de 37 años y 9 meses de actividad siguen teniendo la posibilidad de jubilarse con el 100% de la pensión a los 65 años. Si se tiene menos que esa cantidad cotizada, no es posible acceder al 100% hasta tener 66 años y 4 meses de edad.

La cuantía de las pensiones contributivas varía en función de lo cotizado dentro de un amplio rango que va de desde los 783,1 euros al mes en 14 pagas de la mínima que cobra un perceptor sin cónyuge a su cargo, a los 3.059 euros al mes en 14 pagas de la máxima. Con una edad legal de jubilación cada vez más tardía en algunos casos, no es de extrañar que cada vez se contemple más la opción de anticipar de forma voluntaria el retiro. Esta es una opción que en casos ordinarios se puede solicitar de forma voluntaria hasta 24 meses antes de llegar a la edad legal, pero conviene tener muy presente lo que implica: una reducción permanente en la cuantía de la pensión que cambia en función de cuánto de anticipadamente se solicite y del tiempo durante el que se haya cotizado (ver tabla a la izquierda del gráfico).

Así, un trabajador con 40 años cotizados tendría la posibilidad de jubilarse con 63 años, pero si lo pide inmediatamente después de cumplirlos, su pensión bajaría un 19%. Esto significa que si este trabajador fuera a percibir una pensión de 1.700 euros en el caso de jubilarse a la edad que legalmente le corresponde, pasaría a cobrar aproximadamente unos 1.377 euros al mes. Si el trabajador vive lo que de media se suele vivir una vez jubilado, alrededor de 20 años, esto supondría percibir 51.884 euros menos en total, incluso sumando los dos años extras que habría cobrado la pensión al pedir la anticipada, y esto sin tener en cuenta la pérdida derivada de los salarios que se dejarían de percibir o el impacto de las revalorizaciones. Cada vez que se subieran las pensiones, al ser más reducida la cantidad sobre la que se aplicarían las subidas, este jubilado se beneficiaría menos de ellas que si hubiera esperado dos años más.

El sistema de la jubilación anticipada está específicamente diseñado para desalentar sobre todo el pedirla en los primeros meses de disponibilidad. En el mes 19, la penalización que afrontaría el jubilado del anterior ejemplo pasaría del 19% al 9,33%. En vez de 1.700 euros, cobraría en torno a 1.543 euros. De nuevo, si viviera hasta los 85 años, en total, sin tener en cuenta el efecto de hipotéticas subidas de pensiones o la pérdida salarial, habría percibido 465.986 euros en el caso de haber anticipado la jubilación a los 63 años, frente a los 476.000 euros de esperar a la edad legal.

El tiempo cotizado, la base de la pensión

Tanto en lo que a fijar la edad legal de jubilación se trata como a la hora de pedir la anticipada es clave el tiempo cotizado. Tal y como se aprecia en la tabla del gráfico que acompaña a esta información, la Seguridad Social distingue cuatro categorías de jubilación anticipada en función de esta variable. A más tiempo cotizado, menor es la penalización por querer adelantarla. Más allá del cambio de porcentajes, es muy importante tener en cuenta que la reducción respecto a lo que se podría llegar a cobrar puede ser aún mayor en el caso de haber cotizado menos de 36 años y 6 meses.

La penalización por solicitar la jubilación anticipada ordinaria es como máximo del 21%, pero la forma de calcular la cuantía de la pensión también puede derivar en una todavía menor prestación.

Para calcular de cuánto debe ser el pago de la pensión, la Seguridad Social funciona con una base de cotización. Esto podría definirse como el sueldo bruto de un trabajador al mes y se puede comprobar cuánto es en la nómina o en el simulador de pensiones de la Seguridad Social. El techo de esta base está en 2023 en 4.495,5 euros al mes, el suelo, en el salario mínimo.

Esta base de cotización, además de determinar cuánto se contribuye mes a mes a las arcas de la Seguridad Social, es lo que en teoría cada trabajador tiene derecho a cobrar. No obstante, el sistema está diseñado para premiar a aquellos trabajadores que hayan cotizado durante más tiempo. Como mínimo, para percibir una pensión contributiva de jubilación hay que haber cotizado 15 años en la Seguridad Social. Con esos 15 años cotizados, se tiene derecho al 50% de la base de cotización que correspondería cobrar. Progresivamente, a medida que aumenta el tiempo cotizado, también crece ese porcentaje de lo que se puede cobrar de la base cotizada (como muestra la parte superior del gráfico).

Así, si en 2023 se ha cotizado 36 años y 6 meses, se tiene derecho al 100% de la misma. Por lo tanto, a la hora de sopesar una jubilación anticipada, también hay que tener presente esta progresividad si se ha cotizado menos de esos 36 años y 6 meses.

La jubilación anticipada no siempre funciona igual

La ley prevé casos especiales en los que las reducciones a aplicar en la pensión funcionan de forma distinta. Los tres principales supuestos son que se tenga derecho a una pensión de jubilación anticipada que supere a la máxima, si se produce un despido cuatro años antes de la edad de retiro legal y si se tiene una discapacidad.

Una larga carrera de cotización con años de sueldos elevados da lugar a una base de cotización que, incluso aplicando el descuento del retiro anticipado, da derecho a una pensión que supera la máxima. De facto, si no se aplicaran reducciones especiales en estos casos, el trabajador podría jubilarse dos años antes de su edad legal cobrando lo máximo. Para compensar este efecto, se fijó que cada trimestre de anticipación se aplicara una penalización de -0,5% a la cuantía a percibir. Teniendo en cuenta la pensión máxima, la penalización quedaría de la siguiente manera:

En el caso de haber sido despedido, el trabajador puede solicitar la jubilación anticipada cuatro años antes de su edad legal. En este supuesto, se aplican unos coeficientes reductores diferentes a los que aparecen en el gráfico. En este otro artículo es posible consultarlos.

El contar con un cierto nivel de discapacidad también importa a la hora de jubilarse antes. A mediados de mes, el Consejo de Ministros aprobó un real decreto que mejora el acceso a la jubilación anticipada para las personas con una discapacidad superior al 45% Para este colectivo se reducen los años de cotización exigidos de 15 a 5 desde el diagnóstico de la discapacidad. El Gobierno fijó una lista de patologías que dan derecho a esto.

Tras el Consejo de Ministros, el Gobierno explicó que la edad mínima de jubilación de las personas afectadas en un grado igual o superior al 45% por una discapacidad de las enumeradas en el listado será, excepcionalmente, la de 56 años. Si el trabajador tiene una discapacidad igual o superior al 65%, podría jubilarse a partir de los 52 años. Si se ostenta una discapacidad del 33%, se debe recurrir a la jubilación ordinaria.

Visto cómo funciona la jubilación anticipada, ¿cuánto me dan por aplazarla?

En el mismo Consejo de Ministros en el que el Gobierno cambió la regulación sobre discapacidad y jubilación anticipada también se modificaron las condiciones de bonificación en caso de aplazarla voluntariamente. Un trabajador puede recibir dinero extra por alargar su retiro hasta 10 años. Hay varias modalidades de recompensa.

En la primera, el Gobierno paga un 4% más de pensión por cada año que se demore la jubilación más allá de la edad legal. La segunda ofrece la posibilidad de un pago líquido por cada año completo desde la fecha en la que habría correspondido jubilarse. Ahora, tal y como recoge el Boletín Oficial del Estado (BOE), se ha introducido una tercera opción que es una combinación de las dos que ya había disponibles.

Los trabajadores que pospongan su jubilación entre 2 y 10 años pueden optar por la nueva fórmula mixta. Esto resultaría en un alza de su pensión del 2% por año trabajado de más y la mitad de lo que les correspondería habitualmente de haber escogido la opción del pago único.

Según unas declaraciones efectuadas en abril por el ministro del ramo, José Luis Escrivá, en 2022 un 5,4% de los nuevos jubilados habían optado por demorar su retiro frente a la media del 4,7% de años anteriores. “No son grandes cifras, pero vamos mejorando”, comentó al respecto Escrivá. A la hora de alargar la vida laboral también cabe tener en cuenta que en algunos de los casos con periodos menores de cotización se hace para ganar el derecho al 100% de la pensión.

¿Hasta qué punto compensa adelantar o aplazar la jubilación?

José Ignacio Conde-Ruiz, doctor en Economía por la Universidad Carlos III de Madrid y subdirector de la Fundación de Estudios de Economía Aplicada (FEDEA), explica que esta decisión depende de muchos factores. “Cuando se tiene que decidir como persona individual si compensa jubilarse antes o después hay que ver la pensión que tendría ahora, la pensión si se jubila dentro de un año, el salario que se tiene, los ahorros, cuánto dinero se necesita para el ocio y la salud con la que se cuenta. Si a un trabajador le duele la espalda en su día a día, le compensará más jubilarse anticipadamente. Es una decisión con una casuística increíble, con muchos parámetros en juego”, asevera.

El experto comenta que si un trabajador percibe un salario muy alto no le interesa jubilarse pronto, algo que cambia en el caso de un trabajador con menor salario. Sobre las distintas bonificaciones de jubilarse más tarde, Conde-Ruiz detalla que si se piensa que se va a vivir lo que la media o por encima de ella, es mejor pedir el aumento mensual de la pensión. En cambio, si se cree que la esperanza de vida será menor, es mejor escoger el pago único. “Es menos dinero, pero interesa más cogerlo si se tiene peor salud. Luego depende de muchas cosas, del salario que se tenga e, incluso, de si la empresa te permite jubilarte más tarde, porque muchas empresas no dejan hacerlo”.

Respecto a qué cabe esperar en un futuro, todo apunta a que las condiciones de jubilarse anticipadamente se irán endureciendo. Víctor Alvargonzález, fundador de Nextep Finance, sostiene que desde hace cierto tiempo los políticos de todo signo y de distintos países han encontrado el bálsamo que les permite quitarse de encima los problemas: la deuda. “No hace más que crecer y esa deuda irá creando un coste muy importante. Ahora no se nota porque mucha de la deuda emitida se contrajo cuando los tipos eran bajos, pero con el tiempo, los gastos financieros de la deuda aumentarán. Si ya había un problema para que la gente se jubilara cuando les tocaba, cuando esto ocurra será mucho más difícil. Seguro que nos dirigimos a aumentar la edad de jubilación y a penalizar aún más la anticipada.”, adelanta.

Con esta perspectiva coincide Conde-Ruiz. “Yo creo que el sistema de pensiones se va a reformar en breve nuevamente. El sistema con la última reforma es más insostenible que antes. Puede ser una reforma que aguante hasta las elecciones, pero no es una para el futuro. Quedan muchas cosas por decidir y las veremos en los próximos años. Una de ellas puede ser la de endurecer la jubilación anticipada mucho más, puede ser que a la hora de calcular la pensión se tenga en cuenta toda la vida laboral, hay muchas posibilidades. Lo que sí es seguro es que se va a mejorar la flexibilidad entre pensión y seguir trabajando. Todas las reformas que se han estado discutiendo y que se ha decidido no hacer por cuestiones electorales las veremos en los próximos años”, concluye el experto.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días