España tendrá que buscar comprador por 12.000 millones en bonos este año

El BCE renunciará en julio a reinvertir los vencimientos de la deuda que compró dentro del su programa APP

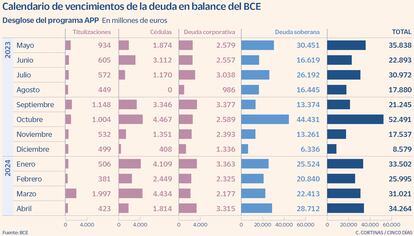

Uno de cada tres euros de la deuda soberana emitida por el Estado español está en manos del BCE. La institución ha sido durante años el gran comprador de la deuda pública de los países del euro pero, en paralelo a las alzas de tipos, ha ido reduciendo su intervención en el mercado. El repliegue del BCE va a ser casi definitivo a partir de julio, cuando dejará de reinvertir por completo la deuda en balance que vaya venciendo en su programa APP –el primer plan de compra de activos, lanzado en marzo de 2015– y que ahora suma 3,2 billones de euros, de los que 2,55 billones son deuda pública. Eso supondrá para España la pérdida de un comprador de bonos soberanos por alrededor de unos 12.000 millones de euros hasta final de año, según cálculos de Citi. Los inversores privados tendrán que tomar el testigo.

Desde este pasado mes de marzo, el BCE había decidido reinvertir solo parcialmente los vencimientos y reducir balance a un ritmo de 15.000 millones de euros para el conjunto de la zona euro, sin detallar la segregación por países. Pero, según anunció Christine Lagarde la semana pasada, a partir de julio se suspenderá del todo la reinversión, lo que equivaldrá a acelerar la reducción del balance a unos 25.000 millones de euros al mes.

En concreto, y según el calendario de vencimientos que publica la institución, supondrá dejar de adquirir un total de bonos soberanos por más de 217.000 millones de euros hasta abril de 2024. Para España, el impacto hasta esa fecha desde julio de este año será la pérdida de un comprador de deuda soberana por alrededor de 21.000 millones de euros, equivalentes al 1,4% del total de la deuda pública española a cierre de 2022, según apunta Jakob Suwalski, director de calificaciones soberanas de Scope Ratings.

Para Suwalski, el fin de las reinversiones del BCE “tendrá un impacto relativamente pequeño” en la cantidad de deuda que dejará de comprar la institución. El Tesoro ya ha ido encajando sin sobresaltos el repliegue del banco central y la prima de riesgo se mantiene estable, ligeramente por encima de los 100 puntos básicos. En el mes de abril, el BCE había limitado su adquisición de deuda soberana española dentro del programa APP a los 800 millones de euros. En marzo había adquirido 1.463 millones y en enero incluso había rebajado su tenencia de deuda pública española en 3.925 millones.

En opinión de Frederik Ducrozet, director de análisis macroeconómico de Pictet WM, “de momento, el riesgo soberano es moderado en la euro zona”. Explica que en Italia, el gran foco de riesgo soberano de la zona euro, la primera ministra italiana, Giorgia Meloni, está siguiendo las reglas de consolidación fiscal, “con buen trabajo de negociación, sin demasiada tensión” y añade que en Portugal la cuantía de deuda pública incluso ha descendido. “Es la primera vez en la historia del BCE que algo no va mal o no tiene que idear nuevas herramientas”, destaca.

En Citi, donde calculan que el final definitivo de las reinversiones del programa APP tendrá un impacto para España en el segundo trimestre de unos 12.000 millones de euros, señalan que la peor parte de la reducción del balance se la llevarán Portugal y Austria, donde las reinversiones de deuda del BCE tienen un mayor peso sobre el total en circulación. El banco estadounidense recuerda que el 80% de los vencimientos del programa APP que no se reinvertirán corresponden a deuda soberana –el resto son titulizaciones, cédulas hipotecarias y deuda corporativa– y advierte de que el riesgo que afronta el mercado de deuda es que el BCE acelere su reducción de balance más allá de lo anunciado hasta ahora. , Lagarde reconoció con resignación la semana pasada que dejar a cero el programa APP solo con la renuncia a la reinversión de los vencimientos llevaría entre 12 y 15 años: “No creo que vaya a estar aquí para entonces”.

Según advierte Citi, tal lentitud en la reducción del balance “es probable que dé argumentos al ala dura del consejo de gobierno del BCE y que haya un debate en los próximos meses sobre cómo acelerar tal reducción”. Imprimir velocidad a la jibarización del balance supondría medidas hasta ahora insólitas como la venta neta de activos del programa APP, una medida que sí están implementando el Banco de Inglaterra y la Reserva Federal, y la aplicación al programa extraordinario PEPP del fin de la reinversión de los vencimientos. De momento, el BCE se mantiene firme en la reinversión del programa antipandemia hasta al menos finales de 2024, bajo el que el BCE ha adquirido otros 196.000 millones de euros de deuda soberana española.

El repliegue en las líneas de liquidez

TLTRO III. La reducción del voluminoso balance del BCE forma parte del proceso de endurecimiento de su política monetaria. Las subidas de tipos son el principal instrumento pero también la retirada de la lluvia de liquidez que contribuyó a abaratar el crédito durante años hasta mínimos históricos. Junio va a ser un momento destacado para la reducción de balance ya que será el momento en que la banca deba devolver buena parte de la ingente línea de liquidez que le concedió el BCE en 2020 para garantizar la continuidad de la concesión del crédito durante la pandemia. Aquella inyección fue de 1,3 billones de euros y la banca de la zona euro aún tiene pendiente repagar 477.000 millones en junio.

Alternativas. El mercado viene especulando con que el BCE active una nueva fórmula de financiación a la banca que reemplace esas líneas TLTRO, aunque Lagarde enfrió las expectativas la semana pasada. En Pictet creen que “un programa TLTRO puente no es probable, excepto en un escenario de accidente”. El BCE sigue dispuesto a garantizar la liquidez del sistema, que presenta un exceso de 4 billones de euros. Eso sí, el precio de mercado de nuevas líneas de financiación, a menos que fueran bonificadas, sería del 3,75%, el nivel actual de los tipos.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días