¿Hacia dónde se dirige la economía? La divergencia en los datos da la clave

El tercer trimestre de 2023 en España se presenta especialmente complejo para el análisis y merece un análisis detallado para dilucidar su rumbo

En solo unos días, conoceremos la primera estimación del crecimiento de la economía española en el tercer trimestre de 2023. Adelantándose a este dato, varios organismos han presentado sus pronósticos y apuestas. Aunque no existe un consenso unánime sobre las cifras exactas, parece haber consenso en que es improbable que mantengamos el ritmo de crecimiento observado en trimestres anteriores. De hecho, algunas de estas previsiones sugieren un estancamiento en el crecimiento, con el aumento de estos tres últimos meses de verano anclado en el 0%, e incluso sin llegar a descartar traspasar al negativo en una décima.

Sin embargo, el trimestre del que hablamos está resultando especialmente complejo en cuanto a la predicción de su desenlace. Como si se tratara de un hábil trilero, nos muestra datos optimistas, solo para desvanecer esas esperanzas con estadísticas negativas cuando nuestro optimismo está en su punto máximo. En esta situación, la capacidad de realizar un pronóstico certero es más desafiante de lo que se podría esperar, lo que requiere desarrollar un argumento matizado y detallado sobre qué puede estar pasando.

Ante esta situación, existe una observación fundamental que debe destacarse. Estas fases aparentemente confusas tienden a manifestarse durante períodos de transición en el ciclo económico, como el que actualmente estamos atravesando. Durante las expansiones económicas, la mayoría de los indicadores muestran un crecimiento en sincronía. Igual sucede si estamos ante una contracción económica. Sin embargo, en momentos como los actuales, en los que la economía parece desacelerarse y entrar en una fase de crecimiento más lento o incluso de contracción, estos indicadores comienzan a mostrar comportamientos divergentes mientras dicha transición perdura.

Y es que todo tiene su tiempo, hasta la información que nos llega para analizar la coyuntura económica. Los indicadores que anticipan la actividad, como los PMIs o los indicadores de pedidos, y que llamamos de una forma poco original “indicadores adelantados”, tienden a volverse negativos (o positivos) antes que el resto. Son indicadores que hablan del “voy a hacer” o se centran en expectativas, por lo que si no hay cambios en estas últimas estos indicadores se convierten en muy buenos predictores de la economía.

A estos les siguen indicadores de consumo, inversión o similares, ya algunos meses más tarde (dos o tres a lo sumo). Finalmente, los indicadores relacionados con el empleo tienden a reflejar estos cambios con algo de retraso. Por lo tanto, la variabilidad en la evolución de los indicadores en momentos de desaceleración económica no solo refleja diferencias en los tiempos de respuesta de estos, sino también los eventos económicos que representan. Por lo tanto, esta heterogeneidad en la información recibida es más una manifestación de la evolución natural de una transición entre fases de ciclos que una señal de incoherencia económica.

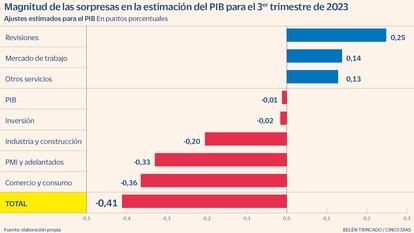

Para ilustrar cómo están reaccionando algunos de estos indicadores, he creado el gráfico que acompaña a este texto. En el gráfico, cuando el dato es positivo, el indicador refleja un crecimiento mayor de lo esperado (o caída menor de lo esperado) para los meses en los que se analiza su evolución. Cuando el valor es negativo, el indicador muestra un desempeño peor de lo esperado (cae más o crece menos de lo esperado). Las cifras representan el margen de “error” estimado en términos de crecimiento del PIB.

Por lo tanto, los indicadores de empleo, especialmente los relacionados con las afiliaciones, han arrojado los resultados más positivos durante este trimestre. Esto es cierto con el permiso de las sorpresas que han aportado tanto las revisiones de la contabilidad anual y la trimestral de los años anteriores y de lo que llevamos del corriente. Descontado este hecho, el desempeño de los indicadores laborales han sido, pues, los que más alegrías (o menos lamentos) nos han ofrecido en estas últimas semanas. Sin embargo, no nos confundamos. Su evolución y las cifras conocidas en estos días no han sido excepcionales, dado que los indicadores del mercado laboral han mostrado una tendencia notablemente más débil este trimestre en comparación con la primera mitad del año. No obstante, esta evolución ha superado las expectativas de algunos, lo que en cierto modo han mejorado las previsiones que se esperaban. A las cifras de empleo se le unen indicadores de producción de ciertos servicios, como los de empresa y tecnológicos, que persisten en su especial evolución sorprendentemente positiva de estos últimos años.

En contraste, otros indicadores han exhibido un desempeño significativamente más débil, e incluso en algunos casos marcadamente negativo. Este es el caso de varios datos relacionados con el consumo. Los indicadores del Instituto Nacional de Estadística (INE) y otros datos en tiempo real basados en el uso de tarjetas muestran que esta rúbrica está ejerciendo una influencia negativa en el crecimiento económico en España. Es probable que en el próximo informe macroeconómico que publique el INE en pocos días, veamos una contribución negativa del consumo de las familias en términos intertrimestrales. No obstante el ICM, indicador central para la estimación del consumo a corto plazo, está mostrando dientes de sierra en su evolución, lo que está dificultando el análisis de esta rúbrica de la demanda.

Las proyecciones derivadas de los indicadores adelantados tampoco han sido alentadoras. Los datos de opinión de gestores de grandes empresas, como los PMI, también reflejan una tendencia negativa, peor de lo esperado hace apenas unas semanas. En particular, el PMI de manufacturas ha experimentado una de las mayores contracciones en estos últimos meses, señalando una clara debilidad en la industria, no solo en España, en esta nueva fase del ciclo. Estos datos encajan con las últimas publicaciones del índice de producción industrial, que han resultado considerablemente más negativos de lo previsto. Además, los indicadores adelantados, como los de la OCDE, y otros relacionados con el sector de la construcción, que difícilmente pueden escapar de los efectos de la subida de los tipos de interés en el último año, corroboran este panorama negativo.

En definitiva, esta heterogeneidad en la evolución de los indicadores más influyentes en el análisis coyuntural de España parece inclinarse hacia un panorama negativo. En conjunto, estas sorpresas han resultado en un desempeño peor de lo anticipado en este trimestre, como se refleja en la última cifra de la figura, que sugiere que el crecimiento de este trimestre será aproximadamente 0,4 puntos porcentuales menor de lo inicialmente previsto, y que se estimaba precisamente en esta cifra. Nos queda, por lo tanto, conocer el dato del INE, pero las apuestas están en que estamos en otro momento económico. Veremos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días