En busca de las sombras de la caída de los salarios reales españoles

Pese a tener una de las tasas más bajas de IPC de la eurozona, España ha sido de los países que más poder adquisitivo ha perdido desde 2020

Toda gestión económica tiene sus sombras por lo que, si se busca, se encuentra. El más utilizado estas semanas de campaña, dado que por la vía de la inflación el ataque tenía poca profundidad, fue el de la evolución del salario real. La idea era simple y sin fisuras: daba igual que la inflación hubiera caído o que esta fuera la mejor de los grandes de Europa, lo cierto es que nuestros salarios reales se contrajeron en el último año y medio mucho más que en otros países con más inflación. ¿De qué nos ha servido entonces tener la mejor evolución de los precios de Europa si luego tenemos la peor evolución de los salarios?

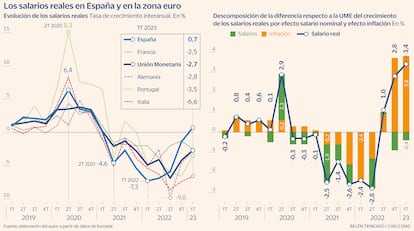

Los datos son claros. Hasta el primer semestre de 2022, los salarios reales en España iban a la zaga en Europa. Para el primer trimestre, el crecimiento real (poder adquisitivo) de los salarios en tasa interanual en España fue del -7,3 %. En ese mismo periodo en Alemania el crecimiento era del -5,1 %, en Francia del -2 % y en Italia del -5,4 %. Así pues, tener una inflación más moderada que el resto de Europa no era consuelo alguno.

Sin embargo, el uso de estos datos en el debate no ha venido acompañado, como debería, de un análisis de las causas o circunstancias que los determinan. ¿A nadie le resulta curioso, cuando menos, tal comportamiento? Es obvio que en el ámbito académico no solo habrá quien se haya hecho esta pregunta, sino que ya estará trabajando en las respuestas. Pero desde el ámbito de la opinión pública ¿lanzamos datos como piedras sin que nos preguntemos sobre el por qué de lo que hablamos?

El gráfico de la izquierda representa la evolución del salario real español en contexto europeo. La primera pregunta que deberíamos hacernos es la más evidente: ¿por qué esa evolución? Es decir, si el salario real es la división entre el salario nominal y la inflación, ¿la evolución observada del salario real es la que es porque hemos tenido más inflación o porque han crecido menos los salarios nominales o ambas cosas a la vez? Para poder plantear una respuesta, aunque sea solo parcialmente, vean la figura de la derecha.

En ella se muestra una línea que mide la diferencia en la tasa de crecimiento interanual del salario real español respecto al de la Unión Monetaria. Si es positivo, el salario real crece más en nuestro país. Si es negativo, lo contrario. He descompuesto esta diferencia entre la parte que se debe a un peor/mejor comportamiento de los salarios (verde) y de la inflación (naranja).

Así, buena parte de la evolución más reciente (cuando el salario real se desmarca de Europa) fue por inflación. Al inicio, los precios restaban, aunque es a partir de finales de 2022 cuando comienzan a aportar en positivo. Así, nuestra pérdida de poder adquisitivo respecto a la media de la UME se corrige a partir de la segunda mitad de 2022 y a ritmos muy intensos gracias a la rápida desinflación observada desde entonces.

En cuanto a los salarios nominales, estos aportan intensamente en los peores meses de la pandemia, al inicio en positivo y luego corrigiendo en negativo, lo que sería claramente un efecto derivado por los cambios en la composición de los salarios por la entrada y salida de los ERTEs de más de tres millones de españoles. Sin embargo, durante 2021 y principios de 2022 los salarios nominales aportan en negativo, Justo durante el ascenso y máximos de la inflación, algo que ayuda a desviarnos de la media europea, y es este comportamiento el que necesita una mejor explicación.

La media del salario hora nominal puede caer por dos razones. En primer lugar, porque los salarios ya existentes sean revisados a la baja, algo posible pero en esa medida dudoso. Para afectar a la media de ese modo necesitaríamos una revisión unilateral en bloque en un momento de subida de precios, algo que no parece haber sucedido. La segunda, porque los nuevos salarios que entran al mercado sean en media inferiores a los que ya estaban y/o a los que salen. Y todo apunta que es esto último lo que explicaría en buena parte lo sucedido junto con la inflación antes del otoño pasado.

Durante 2021, y en especial primera mitad de 2022, la recuperación de la actividad en sectores que aún soportaban limitaciones por las restricciones, como eran la hostelería y el turismo, debió impulsar la entrada al mercado laboral de nuevos trabajadores, en general con salarios más bajos. Aunque no tenemos datos que corroboren con precisión esto, los datos del Indeed Wage Tracker para España sugieren, y encajan, esta explicación.

En convenios no adelantaron, como es obvio, el aumento de la inflación en 2022, lo que para los salarios que permanecieron en el mercado su caída en términos reales y relativos se debió a una mayor inflación inicial. En todo caso, finalmente, la reacción de los convenios, la moderación de la inflación más rápida e intensamente que en Europa y la mejora en los salarios de entrada (miren de nuevo el Tracker) está permitiendo, desde el otoño pasado, una mejora del salario real.

En resumen, es cierto que nuestros salarios reales han tenido un comportamiento decepcionante desde el verano de 2020. Sin embargo todo podría explicarse por pocas razones, aunque habría que corroborar si estas son ciertas. Una primera por los efectos de la pandemia en la composición del mercado de trabajo. Una segunda por un aumento rápido de la inflación que se corrige intensamente desde la segunda mitad de 2022 y se consolida en 2023 y, finalmente, por una recuperación en términos nominales.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días