La vivienda pesa únicamente un 15% entre los 37.745 millones en activos de las grandes socimis

Este tipo de inmobiliarias, a las que PSOE y Sumar proponen eliminar su ventaja fiscal, invierten en oficinas, logística, centros comerciales, centros de datos y hoteles, entre otras propiedades. Solo Testa, Fidere y Vivenio, entre las mayores sociedades, se dedican en exclusiva al residencial

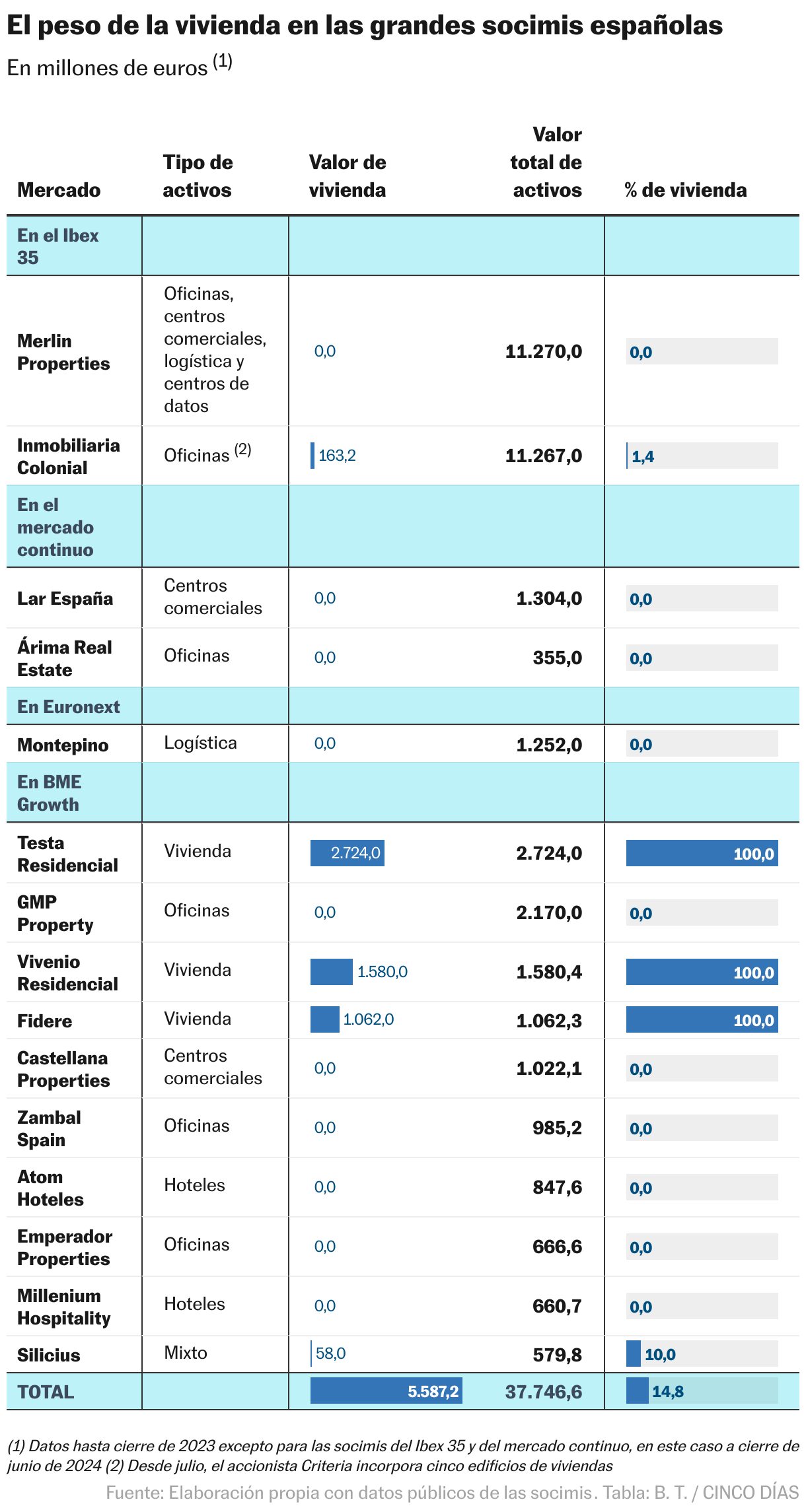

En el discurso político, fundamentalmente entre los partidos políticos de la izquierda, se ha relacionado socimis (sociedades cotizadas de inversión en el mercado inmobiliario) con la especulación y el problema de acceso a la vivienda. Sin embargo, desde su desarrollo a partir de 2013, estas compañías -muchas de ellas nuevas y que han atraído el capital extranjero- han invertido en compras y construcción de edificios de oficinas, plataformas logísticas, hoteles, centros comerciales, centros de datos y, únicamente, un 14,8% de todo el portfolio de las 15 mayores de estas empresas se ha destinado a la vivienda en alquiler, fundamentalmente concentrándolo en tres firmas: Testa, Fidere y Vivenio.

Los datos recopilados por este medio de las cuentas públicas de las 15 mayores socimis (dos cotizadas en el Ibex 35, dos del mercado continuo, una de Euronext y 10 en BME Growth) indican que suman en conjunto 37.746 millones de euros en propiedades. De ese portfolio conjunto, 5.587 millones corresponden a residencial para arrendamiento.

El acuerdo de PSOE y Sumar sobre fiscalidad, que los socios de Gobierno pretenden llevar a los Presupuestos Generales del Estado de 2025, incluye una medida sobre este tipo de sociedades en las que vuelve a incidir en la relación entre residencial y socimis. Textualmente se propone suprimir el régimen fiscal especial de las socimis, exentas del pago del impuesto de sociedades, “y que no ha servido para mejorar la oferta de viviendas”. El socio del Gobierno de Pedro Sánchez en 2020, entonces Unidas Podemos, también insistió en acabar con este tipo de empresas, lo que desembocó en una reforma por la que se gravaba con un 15% en impuesto de sociedades los dividendos no repartidos por las empresas.

El origen de estas compañías es una traslación a España de los conocidos como REIT (real estate investment trust o fondo de inversión inmobiliaria) a nivel internacional, presentes en gran parte de los países europeos y de la OCDE. En España, la norma que las regula la aprobó en 2009 el gobierno socialista presidido por José Luis Rodríguez Zapatero, aunque fue en la época de Mariano Rajoy (PP) cuando se desarrolló su reglamento. Se dedican al arrendamiento de propiedades de naturaleza urbana y están exentas de pagar el impuesto de sociedades, lo que ofrece una ventaja fiscal, pero el legislador, a cambio, obligó a que estas compañías repartiesen al menos el 80% de dividendos entre sus accionistas (capital que sí tributa). De hecho, la mayor parte de estas compañías reparten más del 100% del beneficio contable, ya que suelen distribuir parte de lo que se conoce como FFO o caja de flujo libre.

En qué invierten

Merlin Properties, la mayor inmobiliaria del país y que tiene a Banco Santander como principal accionista, por ejemplo, no invierte en viviendas. Su foco de trabajo son los edificios de oficinas, centros comerciales, además de levantar desde cero almacenes para convertirse en el principal propietario de logística del país y, actualmente, cuenta con un plan de inversión de 2.000 millones para ampliar su red de centros de datos. Su cartera llega a los 11.270 millones.

La histórica Inmobiliaria Colonial, por su parte, se dedica en esta nueva etapa como socimi a arrendar edificios de oficinas. Su presencia se extiende a París, su principal mercado, además de Madrid y Barcelona. De sus 11.267 millones en inmuebles, alrededor de 163 millones corresponden a cinco edificios de viviendas que Criteria aportó como ampliación de capital no dineraria en verano. Esa parte, que pesa poco más de un 1% en su cartera, es anecdótica en su operativa.

Ambas compañías mandaron ayer sendos comunicados en los que afirmaban que estaban valorando las consecuencias si se suprimía el régimen fiscal de las socimis, que afectaría, bajo su punto de vista, gravemente a la actividad del sector. Las dos empresas, además, valorarán salir de España si se llegase a eliminar este régimen fiscal.

Las otras dos socimis del mercado continuo, Lar España y Árima Real Estate, tampoco invierten en vivienda. La primera, con una cartera de 1.304 millones, es la mayor propietaria de centros comerciales. La segunda, con 355 millones en propiedades, desarrolla edificios de oficinas, fundamentalmente mediante la rehabilitación de inmuebles.

Otra de las grandes, con 1.252 millones en activos, es Montepino, una sociedad impulsada por Valfondo y Bankinter para sus clientes de banca privada, que destina sus recursos a levantar naves logísticas. Esta socimi está domiciliada en España, aunque cotiza en el parqué de Euronext de París.

Las que sí poseen vivienda

Entre las mayores que cotizan en el mercado alternativo bursátil BME Growth se encuentran las que sí invierten en vivienda para alquiler. La mayor de ellas es Testa Residencial (de Blackstone), que dispone de edificios por valor de 2.724 millones. Este fondo estadounidense también es propietario de Fidere, con una cartera de 1.062 millones, y que es una empresa que se hizo muy conocida al protagonizar la polémica compra de viviendas sociales del Ayuntamiento de Madrid en época de la alcaldesa Ana Botella (PP).

La otra gran socimi, constituida desde cero, es Vivenio, actualmente controlada por los fondos de pensiones APG y Aware y gestionada por Renta Corporación. Su portfolio alcanza los 1.580 millones. En otra de las socimis, Silicius, que invierte en distintos tipos de inmuebles, el 10% del su cartera de 579,77 millones corresponde a edificios residenciales.

Los diversos cálculos de consultoras del sector indican que los grandes inversores en vivienda para alquiler (socimis, aseguradoras, fondos de inversión y bancos) cuentan con alrededor del 10%, como máximo, del parque de casas destinadas al arrendamiento, que suma en conjunto 2,9 millones de hogares, según el Instituto Nacional de Estadística (INE).

El resto de las grandes socimis del Ibex 35 tampoco invierten en residencial. GMP lo hace en oficinas (por ejemplo es dueña de la torre de Castellana 81 en Madrid), igualmente que Emperador (dueña de Torre Emperador, en las Cuatro Torres de la Capital); Castellana Properties en centros comerciales, y Atom y Millenium en hoteles.

Un modelo con éxito en España

En España había 116 socimis cotizando a cierre del ejercicio 2023, según un reciente estudio de la consultora Atlas Value Management. Por capitalización, en conjunto, sumaban 25.575 millones de euros. Aunque el gran peso de la inversión y por tamaño de portfolio corresponde a las mayores compañías, una relevante parte de las socimis son de tamaño pequeño y cotizan en el mercado alternativo de BME Growth, además de en Euronext y en el nuevo mercado Portfolio Stock Exchange. Ese elevado número indica la atomización del sector, ya que una parte han decidido salir a Bolsa porque son vehículos patrimoniales de distintos tipos de activos que buscan las ventajas fiscales.