El alza de tipos hunde la inversión inmobiliaria casi un 50% en 2023

Savills calcula que en 2023 se cerraron alrededor de 9.000 millones en transacciones. Únicamente los hoteles aguantan el interés de los inversores gracias al tirón turístico

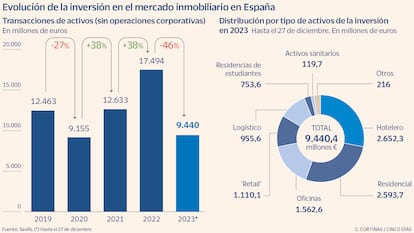

El alza de tipos de interés en los últimos meses ha provocado que 2023, tal como se preveía, haya sido uno de los peores años de los últimos tiempos respecto a la inversión inmobiliaria. La consultora Savills calcula, en datos adelantados a Cinco Días, que las transacciones quedaron en 9.440 millones de euros (con datos hasta el 27 de diciembre), lo que supone un 46% menos que en 2022.

La rápida subida de tipos de interés por parte del Banco Central Europeo hasta el 4,5% descolocó al mercado inmobiliario, tanto a vendedores como compradores desde finales de 2022. La subida de tipos trajo como consecuencia que la mayor rentabilidad exigida por los inversores no cuadrara con los precios de venta de los propietarios de inmuebles, lo que ha frenado gran parte de las transacciones. A eso se suma la dificultad y el encarecimiento para financiar operaciones, que ha expulsado a parte de los inversores del mercado.

El cálculo de Savills de 9.440 millones en operaciones incluye propiedades destinadas al alquiler profesional de segmentos como oficinas, retail, logística, hoteles, residencial, residencias de estudiantes, de mayores y otros activos. No incluye las operaciones de compra corporativas, solo la transacción directa de activos.

Solo el mercado de hoteles ha conseguido mantener el apetito de los inversores, tal como se venía comprobando en los últimos meses, gracias al fuerte crecimiento del sector tras el fin de las restricciones por la pandemia de Covid-19 y los buenos resultados de las empresas hoteleras por el relevante repunte de tarifas.

Así, Savills recoge que la inversión en hoteles fue la más relevante del pasado año, al alcanzar los 2.652 millones de euros, solo un 6% por debajo de la de 2022. En ese apartado, destaca la compra por parte del fondo soberano Abu Dhabi Investment Authority (ADIA) de un porfolio de 17 hoteles, operados por Meliá, a Equity, por alrededor de 600 millones.

El residencial destinado al arrendamiento, con 2.593 millones, fue el segundo segmento por volumen, aunque con una caída del 23%. Este tipo de activo se ha convertido en los últimos años en el más relevante por la alta demanda de vivienda en alquiler y el interés que demuestra entre los inversores.

Gonzalo Ladrón de Guevara, director ejecutivo de mercado de capitales en Savills reconoce que 2023 fue un año complicado en inversión por el contexto de tipos de interés. Aunque lo matiza en comparación con otros mercados europeos. “En términos comparativos con el resto de Europa, España ha tenido un año más positivo, incluso finalmente por encima de lo previsto. Nuestro mercado ha tenido un mejor rendimiento en comparación con algunos países europeos, donde el volumen de inversión ha llegado a caer hasta un 75% frente al año anterior”.

Los motivos de este mejor comportamiento, según Ladrón de Guevara, son varios. “Principalmente, el impulso que han cogido los segmentos de hoteles y living y además un capital privado nacional que ha seguido aprovechando la corrección en precios y la falta de presencia del inversor institucional en los segmentos más tradicionales de oficinas, retail y logístico”.

El directivo de Savills explica que las rentabilidades (o yields en la jerga inmobiliaria) han corregido de media entre 75 y 100 puntos básicos (debido a una reducción de los precios de los activos). “Ha sido a partir de aquí cuando hemos empezado a ver más atención por parte de inversores institucionales”.

Entre los sectores que peor se han comportado se encuentran las oficinas –1.562 millones, un 39% menos–, el segmento que tradicionalmente es el rey en las transacciones, pero que desde el impulso del teletrabajo tras la pandemia se encuentra de capa caída para los potenciales inversores. Igualmente ocurre con el retail –1.110 millones y un 74% de caída–. En el caso de la logística, los márgenes por el alza de tipos y por el aumento de costes en la construcción también ha frenado numerosos proyectos e inversión –956 millones y una caída del 59%–.

Previsión para 2024

El directivo de Savills indica que para este nuevo año, el mercado espera una recuperación en oficinas, retail y logístico. “Nos enfrentamos a un año clave para atraer la reactivación del capital institucional, que generalmente busca rentabilidades más altas y en el mercado español no hemos experimentado la misma expansión que en muchos otros países europeos, parcialmente justificada por el buen desempeño de la economía”. O lo que es lo mismo, los precios de momento no se han ajustado a la baja tanto y tan rápido como en otros países.

“Regresar a los volúmenes de inversión promedio de los últimos años dependerá en gran medida de la bajada de los tipos de interés, del continuo rendimiento de la economía por encima del nivel europeo, y en algunos submercados, de un ajuste de precios a la nueva situación para competir con otros mercados donde los precios se han ajustado más rápidamente”, asevera.

El que no necesita vender no ha salido al mercado

Ladrón de Guevara explica que en 2023 también, aunque ha habido menos actividad transaccional, se ha visto mucha inversión en activos propios para reposicionamiento y adaptación a los criterios ESG, además de la constitución de joint ventures para nuevos desarrollos. “La calidad y la sostenibilidad se han posicionado como drivers clave”.

Además, señala que los mercados de usuarios están funcionando bien y la evolución de rentas permite rentabilizar los activos. “El que no necesita vender no ha salido al mercado”.

Las operaciones relevantes del año

Además del citado portfolio comprado por Adia de 17 hoteles a Equity Inmuebles, el fondo soberano emiratí también adquirió el pasado año otros siete activos de la carteta de Avenue Capital en Magaluf por alrededor de 250 millones, también participados y operados por Meliá. Destaca igualmente el traspaso del Mandarin Oriental de Barcelona, adquirido por los árabes de Olayan por más de 200 millones. Y el Sofía de la capital catalana pasó a manos de una joint venture de Axa y Blasson por 230 millones.

Fuera del mercado hotelero destaca la adquisición, por parte de Realty Income, de una cartera de naves de Decathlon en varias localizaciones, dentro de una operación panaeuropea de 600 millones. En logística, destaca la adquisición por parte de Allianz de una portfolio también europeo de VGP por 253 millones. En oficinas, Colonial vendió al family office Govade tres edificios por cerca de 300 millones.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días