AstraZeneca, Pfizer y Sinovac ganan la batalla de las vacunas del Covid-19

El gigante estadounidense se encamina a monopolizar la distribución en EE UU y, sobre todo, en Europa. Cuatro compañías han distribuido el 90% de las dosis desde el inicio de la pandemia

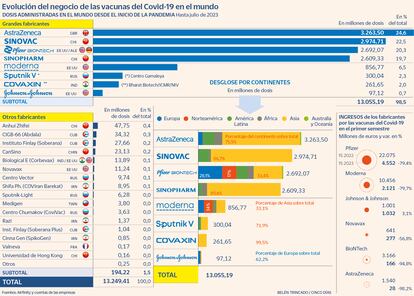

En el negocio de las vacunas de Covid-19 hay claros vencedores. Y muchos perdedores. Cuatro compañías se han hecho prácticamente con el 90% del mercado de vacunas –en unidades– desde el inicio de la pandemia, aunque con distintas estrategias. La británica AstraZeneca lidera la distribución desde finales de 2020 hasta julio de 2023 debido a su producto –sin ánimo de lucro– Vaxzevria. Por su parte, las chinas Sinovac y Sinopharm se benefician de la gigantesca demanda de China, en donde no han entrado las alternativas occidentales. Y, por último, Pfizer ha logrado el mayor éxito comercial, con cerca de 80.000 millones de euros en ingresos, gracias a su posición dominante en EE UU, Europa y buena parte del mundo. Otras 20 compañías, entre las que se encuentran Moderna y Johnson & Johnson, se reparten el restante 10% de las dosis administradas.

La vacuna más administrada en el mundo hasta la fecha es la de AstraZeneca, que logró poner en el mercado una de las primeras versiones, junto a Pfizer y Moderna. En el mundo se han administrado 3.263 millones de dosis del producto del laboratorio anglosueco (ver gráfico), lo que significa alcanzar un 24,6% de cuota de mercado, según los datos proporcionados a Cinco Días por la consultora británica Airfinity, referente del sector farmacéutico en estas mediciones.

El gran mercado de AstraZeneca ha sido Asia, donde se han administrado 2.465 millones de su vector viral (el 75% de su producción). Sin embargo, nunca llegó a producir un gran beneficio para el laboratorio, y para su socio la Universidad de Oxford, ya que desde el principio apuntó a que sería una actividad sin ánimo de lucro mientras durase la pandemia. En la actualidad, de hecho, apenas aporta ventas. En el primer semestre del año, estos ingresos por Vaxzevria cayeron un 98,2%, desde los 1.540 millones a los 28 millones.

Matt Linley, director de análisis y previsiones de Airfinity, recuerda que la alternativa de AstraZeneca se utilizó “significativamente en países de bajos ingresos y, de manera importante, en India, que engloban poblaciones enormes”. La mayoría de estas dosis se administraron como primer pinchazo y, en la demanda de refuerzo, disminuyó. “Aunque Pfizer fue el más favorecido para las dosis de refuerzo, la aceptación fue muy baja y se administró principalmente en países de ingresos más altos”, destaca.

El caso de Pfizer, junto a su socio alemán BioNTech, es el del mayor éxito a nivel de negocio gracias a su alternativa de ARN mensajero. Ha distribuido desde finales de 2020 alrededor de 2.690 millones de dosis, como se detalla en los datos de Airfinity. En este caso, 758 millones llegaron a Europa, 457 millones a EE UU, 342 millones a Latinoamérica, 200 millones a África y 899 millones a Asia. Aunque el triunfo para sus accionistas es, sobre todo, de posición dominante en la actualidad en el mercado y también por no haber renunciado al ánimo de lucro.

El pasado año, en pleno auge de la inmunización a nivel mundial, el laboratorio que tiene a Albert Bourla como consejero delegado facturó 100.330 millones de dólares (92.600 millones de euros), convirtiéndose en la primera farmacéutica en conseguirlo tras dos años en los que logró más que duplicar sus ingresos. En 2021, su opción llamada Comirnaty obtuvo 34.445 millones de euros en ventas, a lo que sumó 35.405 millones en 2022 y otros 4.552 millones hasta junio de este año (lo que supone un hundimiento interanual del 79,4%). Solo en beneficios, alcanzó 53.750 millones agregando 2021 y 2022. Al caer en picado la administración de vacunas en todo el mundo, el reto de la compañía ahora pasa, precisamente, en cómo conseguir mantenerse como número uno del sector buscando nuevos fármacos.

Incertidumbres

No obstante, Bourla reconocía en julio en una conferencia con inversores y analistas que existen muchas incertidumbres en el mercado. En mayo, la farmacéutica llegó a un acuerdo con la Comisión Europea para espaciar la entrega de dosis hasta 2026. “La mayor incertidumbre son las tasas de vacunación. Creo que la participación en el mercado está bastante bien establecida. Las tasas de vacunación son lo que veremos en el otoño que se avecina”, aseguró.

Lo que sí ha conseguido Pfizer es quedarse con la práctica totalidad del mercado de las dosis de refuerzo, mucho menor en tamaño que el de 2021 y 2022. En Airfinity calculan que el 65% de las administradas hasta mayo en EE UU fueron de Pfizer y el 94% en Europa. “En enero, establecimos nuestra estimación de que aproximadamente 100 millones de dosis de COVID-19 se administrarían en EE UU este año, de las cuales estimamos que Pfizer captaría el 60% de la participación de mercado”, reveló, por su parte, Bourla a los analistas.

En el caso del gigantesco mercado chino, por número de habitantes, ha estado copado por las vacunas de empresas locales. La más utilizada hasta ahora ha sido Sinovac, con 2.975 millones de dosis administradas. El 87% inyectadas en Asia, pero con mercado relevante en América Latina (332 millones de viales). Gracias a su versión, una de las más tempranas en respuesta, el laboratorio obtiene un 22,5% de cuota.

La otra alternativa de Pekín ha sido la de Sinopharm, de la que se ha administrado en el mundo 2.609 millones de dosis (19,7% del total). Este caso es muy parecido al de su rival local, ya que el 89,4% de las unidades las repartió en Asia, aunque en este caso en el exterior ha pesado sobre todo los envíos a África (177 millones).

En conjunto, los datos de Airfinity indican que se han administrado 13.249 millones de dosis de una treintena de compañías. Aunque más allá de AstraZeneca, Sinovac, Pfizer y Sinopharm pocas empresas tienen una distribución relevante.

Una de ellas es la estadounidense Moderna, una de las pioneras. Según los datos de la consultora británica, la biotech ha repartido 857 millones de unidades. El 34% de ellas llegaron a Norteamérica y el 33% a Asia. En Europa ha distribuido 176 millones. Esta empresa se asoció con el laboratorio español Rovi, que realiza el llenado y acabado de los viales y que desde Madrid los exporta a gran parte del mundo.

Los perdedores

Entre los perdedores de esta batalla por dar una solución a la inmunización frente al virus SARS-CoV-2 y sus variantes hay una larga lista de empresas. Algunas de ellas muy relevantes como Sanofi (y su socio GSK), un gigante de las vacunas que fracasó en la investigación y que, finalmente, su versión ha llegado demasiado tarde. Otras empresas, aun consiguiendo vacuna, sus cifras han sido mucho más modestas, como el caso de Johnson & Johnson y Novavax o casi irrelevantes como Valneva. Otra que inicialmente se consideró en 2020 que podría ser pionera en una versión de ARN mensajero, la alemana Curevac, ni siquiera logró una autorización sanitaria para comercializar.

Entre las versiones utilizadas en el mundo se encuentra Sputnik (del Centro Gamaleya), de la que se han distribuido 300 millones de dosis. También la india Covaxin (de Bahrat). Países de economías cerradas como Cuba han distribuido tres (Abdala y dos versiones de Soberana) e Irán también ha aplicado otras tres propias, según Airfinity.

Un negocio decreciente en 2023 al reducirse las dosis de refuerzo

Caída. En lo que va de año, el negocio de los grandes laboratorios ha declinado con fuerza al perder peso la administración de las dosis de refuerzo. Pfizer se ha dejado un 79,4% de la facturación en el primer semestre; en Moderna otro 79,7%; Novavax cede un 56,8%; BioNTech un 94,8%, y AstraZeneca ha perdido casi toda su actividad (98,2% inferior). El caso de Johnson & Johnson es el único en el que ha mejorado sus cifras, un 3% más (ver gráfico).

Otoño. Se espera que en el segundo semestre, y sobe todo a partir de otoño, las cifras de ventas puedan mejorar respecto a las del primer semestre, debido a que se espera un repunte de las inyecciones de refuerzo a partir del comienzo del otoño y la llegada del invierno. Así, Novavax espera unos ingresos a final de año de entre 1.300 y 1.500 millones, por ejemplo. Moderna, en su caso, prevé facturar entre 6.000 y 8.000 millones. “El rango de ventas de productos está impulsado principalmente por el tamaño del mercado de Covid en EE UU en el otoño de 2023, que depende de las tasas de vacunación y es probable que sea de 50 a 100 millones de dosis”, informó la compañía hace unas semanas.

Hipra. De la que no hay ni rastro es de la vacuna española del laboratorio gerundense Hipra, autorizada en marzo, que también espera su baza en la inmunización a partir de otoño. En total, 13 países de la UE se han garantizado el derecho a adquirir 250 millones de unidades. Aunque de momento, se conoce que solo el Gobierno español ha adquirido 3,2 millones de dosis. El laboratorio ha negociado además con Malasia, otros países del Sudeste asiático y esperan llevar su versión a Latinoamérica y Oriente Medio.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días