La banca encarece los créditos al consumo por encima del 10% en un año

Las principales entidades elevan en más de dos puntos el tipo medio al que ofrecen la financiación

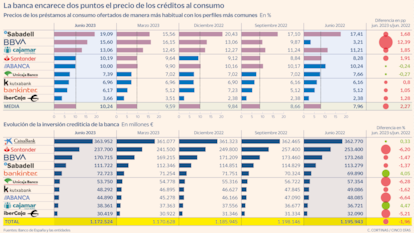

La banca española ha encarecido los préstamos al consumo hasta superar el tipo medio el 10% en un año. Las principales entidades han recogido el giro en la política monetaria que viene aplicando el Banco Central Europeo (BCE) para aumentar el precio del dinero y han elevado en 2,2 puntos porcentuales los tipos de interés a los que comercializan los créditos al consumo de entre tres y cinco años de plazo. Así, los préstamos han pasado de una media del 7,96% TAE en junio de 2022 al 10,24% actual, superando el doble dígito por primera vez en los últimos doce meses, según los datos que ofrece el Banco de España.

Teniendo en cuenta las cifras que proporciona el supervisor español, las principales entidades nacionales (salvo CaixaBank, cuyos datos no están disponibles), ofrecen préstamos a tipos de interés que superan ese doble dígito: Sabadell comercializa los préstamos a un tipo medio del 19,09%, BBVA al 15,6%, Cajamar al 13,06%, Santander al 10,19% y Abanca al 10%.

Por debajo de ese nivel, en el segundo trimestre del año, Unicaja ofrecía los préstamos al consumo a una TAE del 7,39%, Kutxabank al 6,96%, Bankinter al 6,17% e Ibercaja al 3,66%. A pesar de que se trata de precios por debajo de la media, estas entidades (excepto Unicaja) han encarecido el crédito entre uno y dos puntos porcentuales en comparación con los tipos ofertados hace un año.

En cualquier caso, hay que tener en cuenta que los datos que proporciona el Banco de España se basan en los precios más habituales que comercializan las entidades al cliente medio, en las operaciones más frecuentes. Pero, en realidad, los bancos, a la hora de determinar el precio de un préstamo, se basan en criterios como el riesgo del cliente, la vinculación y su solvencia. Por eso, el tipo de interés que aplican a cada cliente es diferente y está personalizado en relación con el historial de operaciones que tenga con la entidad.

Igualmente, el encarecimiento de los precios de los créditos es un proceso normal que se ha producido gradualmente como consecuencia de la política monetaria. El BCE ejecutó su primera subida de tipos de interés en julio de 2022 para tratar de frenar la elevada inflación. Desde entonces, ha mantenido una senda alcista durante la cual ha elevado las tasas en ocho ocasiones más (la última el pasado mes de julio) hasta llevar a los tipos al 4,25%. La intención del supervisor es aumentar el precio del dinero para enfriar el consumo, contraer la demanda y que progresivamente bajen los precios.

Contracción del crédito

Ese encarecimiento del dinero se ha trasladado en forma de un aumento de los intereses que cobran los bancos a la hora de conceder crédito. De hecho, las alzas de tipos han supuesto un impulso en los resultados del sector, llevando a registrar beneficios e ingresos récord. Pero los costes más altos de la financiación y los requisitos cada vez más duros que imponen los bancos a la hora de conceder los préstamos han llevado a una contracción de la inversión crediticia.

En conjunto, las diez principales entidades nacionales (Santander, BBVA, CaixaBank, Sabadell, Bankinter, Unicaja, Ibercaja, Abanca, Kutxabank y Cajamar) han reducido un 2% el volumen de créditos en su cartera. En total, a cierre del primer semestre cuentan con un stock de 23.400 millones menos que en junio de 2022.

En general, el sector bancario se encuentra en un entorno de caída de la nueva producción crediticia, tanto de hipotecas como de préstamos a empresas y al consumo. En la última Encuesta de Préstamos Bancarios publicada por el BCE, el pasado mes de julio, el supervisor constataba que la subida de tipos, el aumento del riesgo por parte de los clientes y la menor tolerancia de los bancos a esa exposición de riesgo habían llevado a las entidades a aplicar criterios más duros a la hora de conceder la financiación, lo que ha provocado una caída generalizada de las nuevas operaciones.

El entorno de inflación y de tipos de interés más altos ha llevado a los bancos a aplicar filtros más estrictos para conceder crédito. Las entidades están sometidas a una normativa que les obliga a contratar crédito responsable. Esto implica que en el momento de aceptar un préstamo, la entidad tiene que realizar un examen para evaluar la solvencia del cliente y estar segura de que puede pagar las cuotas a lo largo de la vida del crédito. Y dado que las condiciones macro son más exigentes tras la nueva subida de tipos, ese test también lo es.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días