El BCE sugiere un nuevo fondo común europeo para dar más solidez a los bonos de la UE

Una réplica del Next Generation los consolidaría en las carteras de inversión Las emisiones de la UE aún no están al nivel de calidad crediticia del ‘bund’

El debate sobre la creación de un nuevo fondo de deuda de la UE, a imitación del programa SURE y del Next Generation, se abre paso de forma sigilosa en el club europeo y además cuenta con el visto bueno del BCE, que ve en este tipo de instrumentos la oportunidad de ir construyendo un activo de deuda plenamente comunitario, que se asemeje lo más posible en calidad crediticia al gran bono de referencia de la región, el bund alemán, según señala el banco central en un reciente estudio.

La UE ya dio un salto de gigante en su integración financiera a raíz de la pandemia, cuando lanzó el programa SURE para financiar prestaciones por desempleo, y con posterioridad el programa Next Generation, dotado con más de 800.000 millones de euros que se desembolsarán hasta 2026 y que la Comisión Europea comenzó a financiar, por primera vez con cargo al presupuesto comunitario, en una emisión inicial en junio de 2021.

La guerra de Ucrania ha planteado un nuevo y profundo desafío político y económico a la UE con implicaciones en el medio plazo, ya que ha acelerado una transición hacia las energías limpias que va a requerir inversiones multimillonarias para las que hay que buscar financiación, además de una gravosa factura inicial para hogares y empresas con el encarecimiento de la electricidad y los alimentos. Y es a causa de esa creciente necesidad de inversión y recursos públicos por lo que está calando la idea de tantear una suerte de réplica del Next Generation, en esta ocasión ligado al impacto de la guerra de Ucrania y la transición energética.

“Es probable que en algún momento la UE dé luz verde a algún nuevo mecanismo de financiación, como fueron SURE y Next Generation, esta vez para paliar los efectos de la guerra de Ucrania. Pero es algo que, dado como funciona Europa, debería tardar algún tiempo en materializarse”, señala Rubén Segura-Cayuela, economista jefe para Europa de Bank of America.

Bruselas necesita financiación por la guerra en Ucrania y la transición energética

La presidenta de la Comisión Europea, Ursula von der Leyen, apuntó ayer en el Foro de Davos como actuación para el medio plazo la creación de un “fondo de soberanía” europeo que dé una “solución estructural” para impulsar la investigación, innovación y los proyectos industriales clave. El canciller alemán Olaf Scholz es otro de los valedores de un nuevo instrumento financiero común, según ha publicado recientemente Bloomberg, con el que encarar además la competencia que van a suponer los subsidios a las energías limpias que ha aprobado EE UU –una inyección por cerca de 400.000 millones de dólares dentro de la ley para la reducción de la inflación–.

La estrategia para no perder el tren en la transformación industrial y tecnológica y su financiación será tema de debate en la cumbre de líderes de la UE que se celebrará a principios de febrero. La creación de un nuevo fondo de deuda de la UE, que en Bruselas ya ha comenzado a debatirse, es visto con buenos ojos por el BCE en cuanto a que supondría un paso más hacia un verdadero instrumento de deuda común que además reforzaría el perfil como activo refugio de los bonos que emite la UE y los pondría por fin al nivel de la deuda alemana, según un análisis del banco central. El BCE aún no se ha pronunciado en todo caso de forma oficial sobre la creación de un nuevo fondo de deuda de la UE.

Desde su lanzamiento, estos bonos son vistos por los inversores como de gran calidad crediticia, aunque no al nivel de la deuda alemana. El mercado les exige una pequeña prima frente al bund, aunque inferior en todo caso a la que reclama al resto de bonos soberanos de la zona euro. Su rating tampoco alcanza el estatus de activo libre de riesgo: Moody’s sí les concede la máxima calificación (Aaa), pero S&P les deja un nivel por debajo, en AA.

Duración finita

Para el BCE, según un análisis publicado esta semana, la perspectiva para que los bonos de la UE se conviertan en un auténtico activo seguro se enfrenta al obstáculo de que tanto el programa SURE como el Next Generation están planteados como respuestas de emergencia a la pandemia. Y a diferencia de la deuda alemana o de EE UU, para las que el inversor no ve un punto final, los bonos vinculados a esos programas tienen una fecha tope en 2058.

“Este vencimiento finito puede disuadir a los inversores de establecer una estrategia de inversión a largo plazo en la que los bonos de la UE se consideren una parte permanente de sus carteras”, señala el estudio elaborado por expertos del BCE. Tal obstáculo “podría mitigarse con un programa adicional de bonos respaldados con el presupuesto de la UE con el que amortiguar el impacto económico de la guerra de Ucrania, como se estaba debatiendo en la UE”, añade el informe.

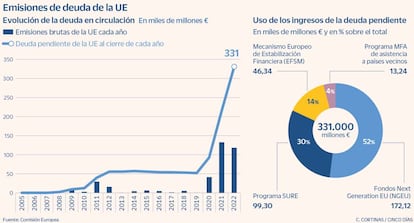

Para el primer semestre, la Comisión Europea ya tiene prevista la emisión de 80.000 millones de euros en bonos, de los que 70.000 millones corresponden a la financiación del Next Generation y otros 10.000 millones a asistencia financiera para Ucrania. En la actualidad hay en circulación un volumen de bonos emitidos por la UE por 331.000 millones, de los que más de la mitad corresponden al Next Generation.

Archivado En

- Fondo Europeo Recuperación Covid-19

- BCE

- Crisis económica coronavirus covid-19

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Bancos

- Economía europea

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Unión Europea

- Enfermedades

- Organizaciones internacionales

- Europa

- Medicina

- Relaciones exteriores

- Banca

- Economía

- Finanzas

- Biología

- Ciencias naturales

- Ciencia