El BCE dejará de comprar 200.000 millones en bonos en 2023 y elevará las primas de riesgo

El recorte en activos españoles rondará los 20.000 millones Se prevé más emisión de deuda soberana, ante lo que el inversor privado será más exigente

El coste de financiación de los Gobiernos de la zona euro será irremediablemente más caro en 2023. El BCE está decidido a seguir subiendo los tipos –en al menos 1,25 puntos más según espera el mercado–, va a ir dejando de reinvertir la deuda en balance que le vence –con lo que comprará menos deuda pública– y, además, se prevé un aumento de las emisiones soberanas –no tanto de la emisión neta– ante las necesidades de gasto público por la inflación y la crisis energética, como ya se ha visto este año. Un escenario en definitiva que va propiciar incrementos de las primas de riesgo y la mayor exigencia de rentabilidad por parte del inversor privado, que tendrá que tomar el relevo del BCE en la financiación soberana.

El BCE ya anunció en diciembre que a partir de marzo dejará de reinvertir íntegramente la deuda en balance que llega a vencimiento, a un ritmo que será en principio de 15.000 millones de euros al mes hasta junio. El banco central aún debe decidir a qué velocidad dejará de comprar deuda en el conjunto del año pero las estimaciones de los expertos apuntan a una reducción de sus compras de unos 200.000 millones de euros en el próximo año. En Goldman Sachs calculan una franja de entre 150.000 y 200.000 millones de euros y en Citi prevén un descenso de al menos 180.000 millones de euros.

Desde Goldman Sachs señalan que el repliegue del BCE del mercado afectará en principio por igual a los países core de la zona euro, con mejor perfil crediticio, y a los periféricos. Pero la firma espera que el rendimiento del bono alemán a una década marque máximos a principios de año y advierte de que las primas de riesgo de la periferia seguirán bajo presión a lo largo de 2023, también después de haberse alcanzado el punto máximo del alza de tipos de interés, a medida que las necesidades de refinanciación de los países se hagan más evidentes. Su previsión es que la prima de riesgo francesa ascienda a finales de año a los 65 puntos básicos, a 260 la italiana, desde los 209 actuales, y a 130 puntos básicos la española, desde los 108 de cierre de 2022.

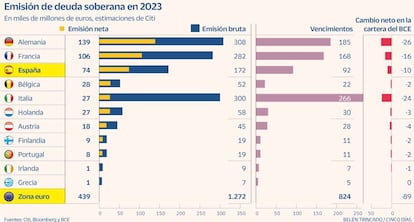

“Esperamos que las primas de riesgo suban desde los actuales niveles. Las necesidades de emisión de deuda se mantendrán elevadas en la mayoría de economías de la zona euro”, señalan desde el banco estadounidense. Su previsión es de una emisión bruta de deuda en la región, incluyendo las emisiones de la UE, de 716.000 millones de euros, justo en el año en que el BCE va a reducir su deuda en balance. En el caso de España, estima que el BCE dejará de comprar 22.000 millones de euros en bonos soberanos.

En Citi calculan una emisión neta de deuda soberana en la zona euro en 2023 por 439.000 millones de euros y también primas de riesgo superiores a las actuales. Para la italiana, calculan 250 puntos básicos en los próximos trimestres. Sus cálculos también contemplan que, en términos netos, el BCE deje de comprar deuda española por 10.000 millones de euros el próximo año.

Los expertos coinciden en que el BCE abordará la reducción de balance de forma gradual y pausada, con el fin de evitar turbulencias especialmente en los países más endeudados. Pero el incremento en el coste de financiación va a ser inevitable en 2023 y también a medio plazo. En Goldman calculan incluso que, pese a que la estructura de la deuda soberana periférica ha mejorado de forma sustancial frente a la crisis de 2012 –el plazo medio de duración en la española se ha ampliado a los ocho años–, el coste de la deuda en circulación para los países del sur de Europa habrá regresado en 2026 a niveles similares a los de 2010, con un encarecimiento de 90 puntos básicos para la deuda italiana.

Ante ese escenario, el inversor privado institucional volverá a jugar un papel clave. “La esperanza del BCE es que los inversores extranjeros absorban la mayor parte de la emisión neta de bonos gubernamentales de la zona euro del próximo año, que aumentará significativamente a medida que comience el ajuste cuantitativo”, explica Frederik Ducrozet, director análisis macroeconómico de Pictet WM. Desde BlackRock advierten de que “los inversores exigen una mayor compensación por mantener la deuda soberana a medida que los bancos centrales endurecen su política en un momento de niveles de deuda récord”.

El papel de las emisiones de la UE

Ayuda. La inyección de los fondos europeos Next Generation está permitiendo contener el aumento de endeudamiento de los países del euro. Aunque las necesidades de financiación sean superiores, esa inyección de recursos permite contener la emisión neta de deuda. En el primer semestre de 2023, la Comisión Europea prevé emitir bonos por 80.000 millones de euros. En Citi, calculan que la emisión del conjunto del año ronde los 165.000 millones de euros.