El mercado prevé más recompras de acciones en banca pese al recelo del BCE

La rentabilidad total para el accionista podría ser del 10% en 2023 Goldman estima recompras por 28.000 millones el año próximo

La banca de la zona euro encara vientos contrapuestos para los próximos meses. Las alzas de tipos van a suponer un indudable impulso para los márgenes de negocio pero la recesión que se espera en los próximos meses, aunque leve, también va a requerir nuevas provisiones por insolvencias. El balance de todo ello seguirá siendo positivo en todo caso para el sector, según reconocen las propias entidades financieras y los analistas, que aprecian además margen para mejorar la retribución al accionista. Al menos a través de las recompras de acciones, una fórmula menos polémica a ojos del BCE que los dividendos en tiempos de incertidumbre.

Los resultados del tercer trimestre revelan una posición sólida de capital en la banca europea, que ya está anticipando el esfuerzo en provisiones que supondrá un mayor volumen de impagos en los próximos meses. El sector cuenta además con cierto alivio en las exigencias de capital de la regulación de Basilea III, que la UE acaba de suavizar y cuya aplicación se retrasa hasta 2025.

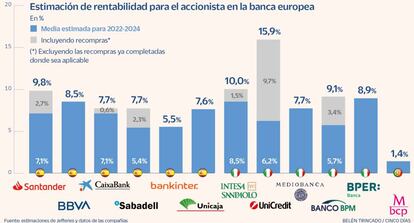

El BCE por su parte ya ha comenzado a hacer llamamientos de prudencia a la banca en la retribución al accionista. En el mercado no se espera sin embargo un repliegue en esa remuneración y las estimaciones de las firmas análisis apuntan a una rentabilidad para el accionista el próximo año de entre el 8% y el 10%, incluyendo dividendo y recompra de acciones.

Para Pamela Zuluaga, analista de banca de Credit Suisse, “la mayoría de los bancos podrán cumplir sus objetivos de reparto de efectivo y abordar cualquier exceso de distribución de capital mediante posibles recompras adicionales”. La experta explica que la mayoría de los equipos directivos siguen siendo constructivos en cuanto al pago de dividendos y recuerda que muchos de los bancos del sur de Europa han confirmado sus objetivos de capital “y, por lo tanto, han comunicado su intención de devolver cualquier exceso durante la duración de sus planes de negocio”.

En Jefferies apuntan a que el riesgo regulatorio sobre la retribución a los accionistas seguirá sobre la mesa y aunque esperan que el BCE pueda pecar de prudente, la firma sigue pensando que “los bancos con unos planes de capital sólidos seguirán siendo capaces de ofrecer retornos a atractivos los accionistas”. Jefferies estima para 2023 una rentabilidad media para el accionista de banca europea del 8%, incluyendo las recompras de acciones.

Para Goldman Sachs, esa rentabilidad para el accionista podría llegar el año próximo al 10%, considerando también las recompras de acciones, que estima rondarán los 26.000 millones en 2023 y los 28.000 millones en 2024. La firma estadounidense señala que los bancos europeos están bien capitalizados y en disposición de retribuir a sus accionistas y no espera que el coste del crédito se eleve hasta el punto de impedir el reparto del exceso de capital. Aunque también advierte de que si el escenario económico se complica, con una recesión más profunda de lo que en principio se prevé, los bancos podrían paralizar sus planes de recompra de títulos.

En Morgan Stanley calculan recompras de títulos en la banca de la zona euro por 60.000 millones entre este año y 2023. ING es una de las entidades europeas que, en su presentación de resultados del tercer trimestre, ya ha comunicado un nuevo plan de recompra de acciones, por 1.500 millones de euros después de los 2.100 millones ya adquiridos este año. La entidad holandesa aún disfrutaría de un exceso de capital tras este nuevo anuncio de 2.000 millones de euros. El francés BNP Paribas tiene prevista una recompra de acciones por 4.000 millones de euros una vez cierre la venta de su filial en EE UU. Y aun así, dispondría de un exceso de capital por 7.000 millones.

La venta de la división en EE UU fue también el germen para el plan de recompra que anunció BBVA por más de 3.000 millones de euros y que ha completado este año. La entidad ha alcanzado a septiembre un ratio de capital del 12,45%, lo que deja margen para un nuevo plan de recompra que no se descarta. Lloyd’s es otra de las entidades que también dispone de un exceso de capital de 4.000 millones tras su plan de recompra; UBS e Intesa Sanpaolo cuentan con otros 3.000 de excedente de capital tras sus respectivos planes.

Unicredit y su choque con Fráncfort

BCE. El uso del exceso de capital es una cuestión altamente sensible para el BCE y capaz de provocar sacudidas en Bolsa como la que sufrió esta semana el italiano Unicredit, ante informaciones que señalan a la discrepancia con el BCE respecto a su plan de reparto de dividendos y su permanencia en Rusia. La entidad ha elevado su previsión de ingresos para este año e insiste en su plan de distribuir a los accionistas 16.000 millones de euros hasta 2024, entre dividendos y recompra de títulos.