La banca ve poco viable invertir en capital riesgo desde 10.000 euros

Los fondos de 'private equity' han estado siempre reservados a grandes inversores

Hace un mes se aprobó la ley Crea y Crece que, entre otras medidas, ha reducido el mínimo para invertir en un fondo de capital riesgo de 100.000 euros a tan solo 10.000 euros. Sin embargo, desde la banca ven muy difícil que este tipo de inversiones alternativas llegue a popularizarse entre pequeños inversores.

Los fondos de capital riesgo son muy diferentes a los fondos de inversión convencionales. Estos últimos invierten en acciones, bonos y otros instrumentos que cotizan en mercados abiertos, mientras que el capital riesgo pone el dinero en compañías no cotizadas, en infraestructuras o en deuda privada.

Durante el largo periodo de tipos cero ha ido creciendo el interés en los denominados "activos alternativos", porque permiten lograr buenas rentabilidades, descorrelacionando al inversor de la evolución de los mercados financieros. Las empresas no cotizadas no informan a diario de su precio, así que los fondos de capital riesgo no tienen tantas fluctuaciones.

La contraprestación es la iliquidez. En los fondos de capital riesgo el plazo de inversión es muy largo. Lo más habitual es que el dinero no se pueda tocar en un plazo de como mínimo cinco años, y en ocasiones hasta 10 años. Se sacrifica liquidez a cambio de rentabilidad y descorrelación.

Este factor hace que la comercialización de fondos alternativos entre pequeños inversores sea muy delicada. La nueva ley exige que la distribución se haga siempre por medio de asesoramiento (que hay que pagar) y que la inversión en capital riesgo sea de como mucho el 10% de la cartera de activos financieros, si esta no supera los 500.000 euros.

Los requisitos parecen razonables. Después de desastres financieros como la venta de participaciones preferentes de cajas de ahorros o Bosques Naturales, los reguladores quieren extremar la prudencia. El problema es que la banca duda mucho de la viabilidad de la medida, y es el sector bancario quien debería tener un papel primordial en la venta de fondos de capital riesgo a minoristas.

Rafael Soldevilla, director de productos y servicios de A&G Banca Privada explica que ve difícil que "que un distribuidor puede llevar a cabo un asesoramiento personalizado" para una inversión de solo 10.000 o 20.000 euros. "No va a ser posible que un asesor financiero le dedique a cada inversor el tiempo necesario antes de tomar una decisión que le comprometerá durante al menos ocho o diez años", apunta.

Hasta la fecha, los mínimos de inversión (llamados tickets, en la jerga) han sido muchísimo más altos. En la mayoría de proyectos superan incluso el millón de euros. Esto ha hecho que quienes más han apostado por el capital riesgo hayan sido inversores institucionales (aseguradoras, mutualidades, fondos de pensiones...), así como clientes de banca privada con patrimonios muy elevados.

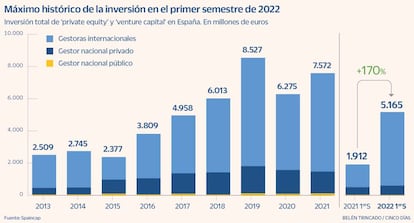

Aún con este formato más elitista, las inversiones en activos alternativos han crecido con fuerza. La inversión total en fondos de capital riesgo sumó en España 7.572 millones de euros al cierre de 2021, según datos de Ascri, la asociación sectorial. Y en junio se registró el mejor dato semestral de la historia, con 5.165 millones comprometidos (un 170% más que un año atrás).

Víctor Alvargonzález, fundador de la firma de asesoramiento Nextep Finance, explica que nadie duda de que los fondos de capital riesgo pueden aportar cosas buenas al inversor pero el gran problema es cómo se comercializarían entre pequeños clientes. “Son un producto con comisiones altas y donde puede haber unos importantes conflictos de interés entre quien gestiona el fondo y quien lo comercializa, por lo que conviene ser muy cuidadosos”.

La banca tendrá que cuidarse muy bien de cumplir con todas las condiciones de comercialización con el máximo rigor. No en vano, ya ha sufrido reveses en el pasado por comercializar productos similares. Es el caso de Santander Banif Inmobiliario, un fondo que, en los primeros compases de la crisis, antes de entrar en los problemas de iliquidez que le llevaron a disolverse, llegó a rozar los 3.300 millones de euros en activos.

Precedente fracasado

La posibilidad de invertir en capital riesgo a partir de 10.000 euros sigue los pasos de la normativa europea que creó los Eltif (fondo de inversión a largo plazo europeo, por sus siglas en inglés). Este tipo de vehículos se creó al calor del Plan Juncker, en 2015, y también contemplaban la posibilidad de rebajar con fuerza el mínimo de inversión.

Sin embargo, los Eltif no han llegado a arraigar y se han comercializado mucho menos de lo que se esperaba. En España ninguna firma ha lanzado ninguno. Y tan solo se ha distribuido con cierto éxito uno promovido por la firma Muzinich. Su primer ejecutivo en España, Rafael Ximénez de Embún, reconoce que “aunque el mínimo podría ser de 10.000 euros, se acaban poniendo tickets más altos”.

Ante el poco éxito, en Bruselas acaba de aprobar una reforma para lanzar los Eltif 2.0 y lograr al fin popularizar la inversión alternativa, uno de las grandes aspiraciones del sector financiero.