Los inversores castigan los seguros de impago y la deuda de alto voltaje de la banca

Las dudas sobre la reestructuración de Credit Suisse desencadenan un efecto contagio

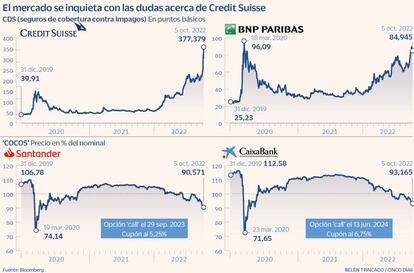

Las dudas que genera la solvencia de Credit Suisse han traído a la mente de los inversores los fantasmas del pasado. El mercado no ha dudado en ponerlo en precio. Como si de un efecto dominó se tratara los recelos del mercado ante los problemas que atraviesa la entidad suiza se han trasladado, en parte, al resto del sector financiero europeo. Pero más que en la evolución en Bolsa de los bancos, donde mejor se aprecia es en los credit default swaps (CDS), derivados de crédito para cubrir el riesgo de impago de la deuda y en la deuda de más riesgo, como los bonos contingentes convertibles (cocos).

Credit Suisse se sitúa en la diana de los inversores. Después de que el lunes el coste de asegurar sus bonos a cinco años se disparara un 27%, hasta los 319 puntos básicos, en sesiones posteriores ha continuado el castigo del mercado y los CDS alcanzan ya los 377 puntos básicos, muy lejos de los 263 que llegó a marcar durante la crisis financiera de 2008. Más comedido está siendo la presión recibida por otras entidades tanto europeas como españolas.

Pero la entidad suiza no es la única que está padeciendo las dudas de los inversores. BNP Paribas ha visto cómo en las últimas jornadas sus CDS subían un 18%, hasta los 84,9 puntos básicos, niveles que se vieron por última vez con el estallido de la pandemia. En la misma línea se mueven los seguros contra impago de Santander, que a finales del tercer trimestre rozaron los 100 puntos básicos, su máximo en 30 meses.

A diferencia de lo acontecido en la crisis derivada del colapso de Lehman Brothers, el mercado no espera que los problemas que viene arrastrando Credit Suisse en los últimos meses desencadene en una nuevo episodio de estrés. Los inversores no ponen en duda la solvencia del sector financiero. Aunque las entidades han padecido durante años las dificultades para obtener ingresos y ser rentables en un escenario de tipos cero, los bancos se encuentran bien capitalizados. La era del dinero barato les ha ayudado a construir los colchones de capital para absorber pérdidas y cumplir así con las exigencias del BCE. Credit Suisse dispone de una ratio CET1, capital de la máxima calidad, del 13,4%, frente al 12,45% de BBVA; el 12% de Santander, o el 12,4% de CaixaBank. Es decir, unos niveles suficientemente holgados.

Junto a los CDS los cocos, el tipo de deuda de mayor riesgo, son los títulos que mejor reflejan las dudas que impera en el mercado. Algunas de estas emisiones, como la efectuada por Santander en 2017 y que paga un cupón del 5,25%, acumula unas pérdidas que superan el 9% en el último mes y medio, hasta situarse en niveles de mayo de 2020. También se desfonda a mínimos de 28 meses los cocos vendidos por CaixaBank hace cinco años y cuya primera ventana de amortización anticipada llegará hasta 2024, según los términos de esa emisión. Estos títulos abonan un 6,75% anual.

En los momentos en los que las rentabilidades negativas obligaban a pagar por comprar deuda, los cocos han sido uno de los instrumentos más atractivos. Los mayores retornos que ofrecían eran el gran aliciente. Sin embargo, estos títulos no están exentos de riesgos. Se trata de un tipo de deuda híbrida que computa como capital para los reguladores y en principio no tienen fecha de vencimiento. Es decir, son perpetuos a menos que el banco anuncie una ventana de amortización. Antes de que esto se produzca, las entidades tendrán que disponer del visto bueno del regulador y emitir deuda que sirva para reemplazar los títulos recomprados sin que el colchón anticrisis se vea mermado.

Hasta el momento la amortización anticipada era la regla imperante. En la era del dinero barato las entidades aprovechaban la ingente liquidez del mercado para vender bonos que pagaban un precio inferior. Sin embargo, este mantra empieza ahora a resquebrajarse.

Con los bancos centrales acelerando la subida de los tipos para poner freno a la inflación, los emisores tanto públicos como privados se piensan mucho su apelación a los inversores. El mercado de capitales no se ha cerrado como ocurrió con el estallido de la pandemia, pero las tradicionales ventanas marcan ahora el paso.

Además de sufrir por el alza de las tasas, los cocos vienen experimentando un año de mucha volatilidad. El estallido de la guerra en Ucrania, las presiones inflacionistas y las dudas sobre un posible freno a la actividad ahora que los bancos centrales están retirando los estímulos y dejan atrás los tipos cero están llevando a los inversores a deshacer sus posiciones en los activos de más riesgo.