Gastos y comisiones se llevan el 14% del retorno de los fondos en 10 años

La ESMA analiza las rentabilidades del sector en la última década

Los fondos de inversión tienen más gastos y comisiones de los que el cliente percibe. De acuerdo con un estudio realizado por el regulador financiero europeo, durante una década los costes asociados a un fondo pueden acabar llevándose el 14% de la rentabilidad generada por el producto.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha publicado recientemente el estudio anual sobre Rentabilidades y Costes en los Productos de Inversión para Minoristas, comparando la evolución de los gastos asociados a fondos de inversión en los diferentes países europeos.

Un pequeño inversor que hubiera invertido 10.000 euros en 2011 en una cartera de fondos (40% del dinero en fondos de Bolsa, 30% en fondos mixtos y 30% en fondos de bonos) habría logrado una rentabilidad de 8.000 euros, lo que ascendería a 18.000 euros, antes de comisiones.

Ahora bien, los gastos asociados a este tipo de productos suman una factura total de 2.600 euros, por lo que el inversor solo tendría diez años después 15.400 euros. Los gastos se llevan el 14% del retorno obtenido.

Las otras tendencias de la industria

Los mejores fondos. El estudio revela que el 25% de los gestores de fondos activos con mejores resultados no logró batir a los fondos pasivos, durante la última década (aunque sí lo consiguió durante la crisis del Covid-19). Además, el grupo de fondos con mejor resultado va cambiando mucho con el paso de los años “por lo que es muy difícil de identificar por parte del cliente”.

Tamaño. La industria de fondos de inversión en Europa gestiona más de siete billones de euros de activos, de los que cuatro billones pertenecen a pequeños inversores. En los últimos cinco años, la rentabilidad media anual de los fondos de Bolsa ha sido del 3,7% (con unos gastos medios del 1,7%).

Alternativos. Los fondos que no invierten en Bolsa y bonos sino que lo hacen en compañías no cotizadas, inmuebles o deuda privada, están cobrando cada vez mayor protagonismo. En Europa acumulan un patrimonio de cinco billones de euros, de los que 700.000 millones está en manos de inversores minoristas.

La cara más visible de los costes son las comisiones de gestión, que cobra la gestora del fondo de inversión por comprar y vender las acciones o los bonos en que invierte el producto. Esta suele estar entre el 0,5% y el 1,5% anual. A ella se suma la comisión de depositaría. La cobra el banco que se encarga de custodiar las inversiones del fondo y ronda entre el 0,1% y el 0,2% anual.

Ahora bien, el fondo tiene también unos gastos operativos, por la compraventa de títulos, por la contratación de herramientas de análisis, por los pagos de tasas e impuestos... que hacen que los costes agregados de un fondo de Bolsa superen muy a menudo el 3% anual.

El informe de ESMA subraya que hay una gran heterogeneidad en los costes ligados a los fondos, con países como Italia o Austria donde la comisión de gestión de fondos de Bolsa supera el 1,5% anual y otros, como Países Bajos, donde no llega al 0,5%.

Con todo, el supervisor europeo también constata que el nivel global de comisiones ha ido cayendo en los últimos años, y que se ha ido reduciendo la heterogeneidad por países. En los fondos de Bolsa, los gastos medios son del 1,7%, y en los de bonos del 1,2%.

Un factor decisivo ha sido la irrupción en la última década de fondos de inversión indexados, que no tienen gestores que buscan las mejores acciones sino que se limitan a la replicar la evolución de índices bursátiles o de bonos (como Dax, el S&P 500 o el Nasdaq). Con comisiones mucho más bajas.

“Durante la última década se ha visto que los fondos de gestión activos han tenido un peor comportamiento, en términos comparativos, respecto a los fondos pasivos [indexados] y los fondos cotizados”, explica el informe de ESMA.

Al final, los inversores están tendiendo a contratar más estos fondos más baratos, que acaban logrando mejores rentabilidades que los fondos activos.

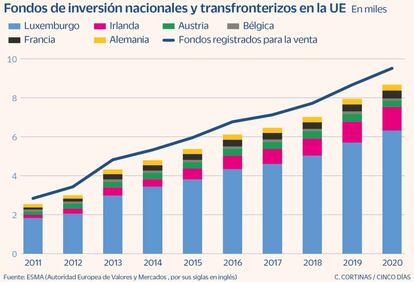

Fondos transfronterizos

Otro de los aspectos de la industria que destaca el informe es el auge de la venta de fondos de inversión en terceros países. Gestoras como las francesas Amundi o Natixis o la alemana DWS tienen una potente presencia internacional. Cada vez hay más productos de inversión que se comercializan en al menos dos países (son el 55% del total, según este estudio).

Ahora bien, los investigadores de ESMA han detectado que estos productos comercializados en varias jurisdicciones, suelen tener unas comisiones superiores. “Creemos que tiene mucho que ver con los costes de comercialización en terceros países”, apunta el informe.

Así, para Banco Santander es más barato vender un fondo de inversión de su propia gestora, en su propia red, que lo que le cuesta a una firma como la holandesa Robeco vender fondos en España. Esta última tiene que pagar a los intermediarios que comercializan su producto. La principal plaza de distribución de fondos en terceros países es Luxemburgo, seguido de Irlanda.