Pros y contras de vender la nuda propiedad de una casa

Es posible vender la vivienda y seguir residiendo en ella de por vida Esta opción, minoritaria en España, permite a las personas de avanzada edad mantener el usufructo del inmueble y obtener liquidez El comprador se beneficia de un precio por debajo del mercado

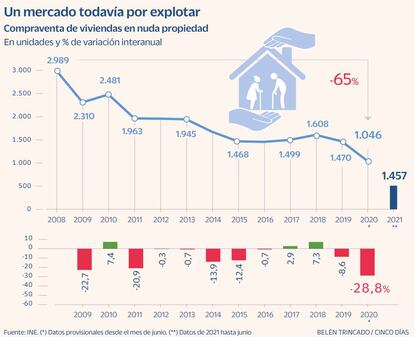

Entre los millones de anuncios de viviendas en venta, de vez en cuando se cuela alguno en el que destacan dos palabras: nuda propiedad. Es una opción que básicamente permite a las personas de avanzada edad transmitir la propiedad de su casa y a la vez mantener el derecho de su uso y disfrute mientras vivan. Se trata de una alternativa muy extendida en países europeos como Francia o Bélgica, pero que sigue siendo minoritaria en España, con algo más de 1.000 operaciones en los últimos años, de acuerdo con los datos facilitados por el Instituo Nacional de Estadística (INE). La gran ventaja para el vendedor es que le aporta liquidez en la tercera edad, aunque conlleva algunos gastos. Por su parte, el comprador se beneficia de adquirir un inmueble por debajo del precio del mercado, pero pueden pasar muchos años hasta convertirse en pleno propietario del bien.

A la nuda propiedad suelen recurrir personas mayores solteras, viudas o que no tienen descendencia directa a quien dejar la vivienda en herencia y buscan un complemento a su pensión. “Es una opción muy buena para jubilados que difícilmente pueden generar ingresos extra o quieren compensar una pensión reducida y así tener una economía más holgada”, considera Ferran Font, director de Estudios de pisos.com.

Hay distintas modalidades de venta. La más habitual es recibir el dinero en un pago único, pero también es posible percibir una renta vitalicia periódica o una parte del capital al inicio y cobrar el resto en forma de rentas mensuales de por vida. El usufructo suele reservarse hasta el fallecimiento, aunque también puede ser temporal.

Los expertos apuntan que el precio de venta se sitúa entre un 20% y un 50% por debajo del de mercado. El valor comercial de la nuda propiedad depende en gran parte de la esperanza de vida de la persona que se reserva el usufructo, que se determina en función de la edad y el sexo conforme a las tablas oficiales de la Dirección General de Seguros y del INE. Otro factor que se tiene en cuenta es la ubicación de la vivienda, que afecta a la futura revalorización.

María del Mar Villa, directora de operaciones de Grupo Retiro, empresa pionera y especializada en el sector desde 1996, señala que de media los vendedores tienen más de 75 años y son dueños de viviendas en grandes ciudades cuyo precio medio ronda los 300.000 euros. “La nuda propiedad se firma a partir de los 65 años. Antes no tiene sentido porque en una persona de 50 años, por ejemplo, el valor del usufructo superaría con creces el valor de la vivienda”, asegura.

El precio de venta suele situarse entre un 20% y un 80% por debajo del de mercado

Toni Expósito, CEO de la rede inmobiliaria Comprarcasa, indica que el perfil de comprador es el de pequeños o grandes inversores que no necesitan disfrutar de la vivienda en el corto plazo. Opina que es “una inversión a futuro a precios reducidos”, pero también que “se trata de un tipo de operación arriesgada” cuya rentabilidad a corto o largo plazo dependerá de la longevidad del vendedor. Habitualmente, la inversión será mayor cuanto más elevada sea la edad y peor sea el estado de salud del usufructuario.

En Comprarcasa, este tipo de transacciones supone alrededor de un 2% del total anual, una cifra por debajo del 5% que se registraba hace unos años.

Para Ferran Font, es una forma de invertir en vivienda que ofrecerá rentabilidad por la revalorización a lo largo de los años. No obstante, destaca que, debido a la arraigada cultura de la propiedad en España, la evolución de este tipo de operaciones seguirá la tendencia actual y seguirá siendo residual “mientras no haya un cambio demográfico importante” y se llegue a la vejez sin herederos.

El vendedor logra ingresos extra para la pensión o sufragar sus cuidados en vida

Por su parte, según Villa, la demanda de este producto va en aumento por el cambio de mentalidad en la población de edad más avanzada, que cada vez más entiende que hay que utilizar el patrimonio inmobiliario (que supone el 85% de su riqueza) para generar ingresos durante la jubilación. “Se ha ido despertando el interés por estos productos”, opina.

Desde el punto de vista fiscal, Ricardo García-Borregón, abogado del departamento de derecho tributario de Ashurst, explica que en caso de que la transmisión de la nuda propiedad genere en el vendedor una ganancia de capital, calculada como la diferencia entre el precio de venta y el valor de adquisición, tributará en la base imponible del ahorro, a un tipo entre el 19% y el 21%. Si se opta por la renta vitalicia, entonces el vendedor deberá tributar anualmente (también en la base imponible del ahorro) por cada anualidad recibida reducida en unos porcentajes que la ley establece según la edad del perceptor (por ejemplo, un 20% de la anualidad si éste tiene entre 66 y 69 años y un 8% a partir de 70 años).

En cualquier caso, si el vendedor es mayor de 65 años, y lo que se transmite es la vivienda habitual, entonces la ganancia quedaría exenta de tributación en el IRPF.

Reparto de los gastos

Compraventa. Los gastos de la compraventa (notario, registro e impuestos) corren a cargo del inversor, excepto la plusvalía municipal que la paga el vendedor. El usufructuario también deberá afrontar los gastos inherentes al uso del inmueble, como los recibos de los suministros (luz, agua, etc.) o las cuotas ordinarias de la comunidad. Por su parte, el nudo propietario deberá abonar el Impuesto de Bienes Inmuebles (IBI) y las derramas extraordinarias. Y una vez extinguido el usufructo, deberá abonar nuevos gastos de registro e impuestos para la adquisición del pleno dominio de la propiedad.

Escrituras. La formalización de la compraventa se realiza en escritura pública ante notario y se inscribe en el Registro de la Propiedad. El derecho de usufructo queda recogido en la propia escritura y tiene validez hasta el deceso del último de los beneficiarios en el caso de matrimonios o hermanos.

Modificaciones. Si en algún momento no se desea mantener el usufructo, se puede alquilar. También se puede vender ese derecho al nudo propietario. El inversor no puede alquilar la vivienda, pero sí vender la nuda propiedad a un tercero.