Guía para los clientes de Bankia ante la fusión con CaixaBank

Las condiciones de hipotecas o seguros no podrán modificarse, pero en materia de comisiones por servicios se inicia un proceso para identificar qué clientes de Bankia seguirán libres de pagarlas

CaixaBank y Bankia ya son solo una. Consumada la fusión, CaixaBank coge las riendas de la nueva entidad, un titán de la banca minorista en España con cuotas de mercado cercanas al 25% y más 20 millones de clientes. Precisamente por su tamaño –se convierte en el mayor banco nacional por activos– y su clara posición de liderazgo en el mercado de créditos, depósitos y oficinas, Competencia ha puesto condiciones a la unión para evitar riesgos de monopolio y de exclusión financiera.

La Comisión Nacional del Mercado de la Competencia (CNMC) ha identificado 86 códigos postales donde la alta penetración de la entidad podría perjudicar a los consumidores procedentes de la caja madrileña. Por eso, el flamante grupo que preside José Ignacio Goirigolzarri ha adquirido una serie de compromisos en lo relativo a las condiciones y comisiones de los clientes de esas zonas concretas, que estarán blindados en el corto plazo.

Con todo, se abre un nuevo escenario sobre todo para la clientela de Bankia, que empezará a notar cambios de calado cuando culmine la integración tecnológica de ambas entidades el próximo mes de noviembre. Será a partir de ese momento cuando los usuarios contarán con una sola plataforma operativa, una única red comercial y un catálogo de productos y servicios totalmente unificado.

De momento, se mantiene la web de Bankia, aunque han comenzado los trabajos de unificación de marca, empezando por los edificios más significativos, como las Torres Kio de Madrid. Poco a poco se irán personalizando los canales electrónicos, las sucursales y los cajeros. “Hasta ahora cada entidad ha competido por separado. Cualquier cambio que afecte a los clientes se les irá comunicando con transparencia y antelación suficiente”, aseguran fuentes de la ya antigua entidad madrileña.

Según los criterios fijados por la CNMC, en aquellas localidades donde su posición sea predominante, CaixaBank no podrá modificar o empeorar las condiciones de la oferta original a los clientes de Bankia durante tres años. Tampoco podrá cobrarles comisiones por realizar una operación en ventanilla si antes lo hacían gratis y deberá abrir los cajeros a terceros con acuerdos por 18 meses.

Allí donde hay monopolio, las condiciones para los clientes de Bankia se mantienen tres años

Eduardo Areilza, senior director de Alvarez & Marsal, explica que “los requisitos de la CNMC van a asegurar, por un lado, que el servicio que reciben actualmente los clientes no empeore con motivo de la integración allí donde se dan situaciones de preponderancia y, por otro, que no se aproveche esa circunstancia para evitar que el cliente pueda buscar la mejor alternativa a los productos bancarios”.

Con todo, el profesor de EAE Business School, Ricardo Zion, considera que las limitaciones impuestas a CaixaBank son de carácter menor, dado que solo tendrá una posición de monopolio en 21 códigos postales, frente a los 11.752 códigos postales que hay en España. Igualmente, apunta que en el campo de la emisión de tarjetas, los TPV y los cajeros, los requisitos apenas afectarán al 1% del total de los clientes. Por su parte, Carmen Getino, asesora financiera en Getino Finanzas Eafi, indica que “se reduce la competencia entre bancos y los consumidores pierden poder de negociación”.

Lo cierto es que algunos usuarios se librarán a corto plazo de asumir requisitos más duros, pero en las grandes ciudades, por ejemplo, tendrán que adaptarse a las nuevas condiciones que imponga CaixaBank. Según su consejero delegado, Gonzalo Gortázar, la oferta de ambas entidades convergerá un tiempo, pero pronto habrá productos homogéneos. Al ser la entidad dominante, todo apunta a que acabará prevaleciendo su modelo comercial, más enfocado en la gestión del ahorro a largo plazo y más exigente en lo que a comisiones se refiere si el cliente no está vinculado. Desde CaixaBank subrayan que “no habrá cambios inmediatos en las condiciones contractuales de los servicios. El escenario no cambiará de un día para otro y, más adelante, se informará tanto de las nuevas condiciones como de alternativas comerciales o bonificaciones a las que podrían acogerse los clientes”.

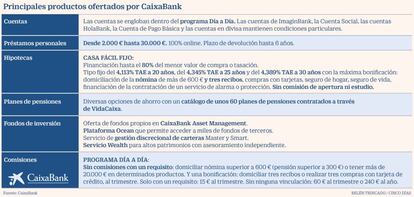

Cuentas y comisiones

Una de las primeras novedades es el cambio del código IBAN en las cuentas corrientes y las libretas de ahorro para los hasta ahora clientes de Bankia. Este trámite apenas conlleva trastorno, dado que es la entidad la que se encarga de redireccionar el nuevo número a las domiciliaciones de ingresos o pagos.

Además, una cuestión a tener muy presente es la rebaja del dinero blindado. Si se tenían cuentas en las dos entidades, entonces la cobertura del Fondo de Garantía de Depósitos (FGD) era de 200.000 euros. Ahora, al ser una única entidad, esa garantía se reduce a 100.000 euros por cliente. “Lo que hay que valorar es si nuestro saldo total supera ese límite”, señala el Banco de España en su portal del cliente bancario.

La comisión por cuenta corriente llega a los 240 euros al año en CaixaBank, frente a los 168 de Bankia

La entidad fusionada no puede tocar las cláusulas de las hipotecas, los préstamos, los depósitos o los seguros, al ser contratos con una duración definida. Solo pueden variar las condiciones si se vuelve a pactar entre las partes. Por contra, el banco sí puede alterar unilateralmente las condiciones de las cuentas y de las tarjetas porque carecen de límite temporal. Los clientes de Bankia podrán seguir usando sus tarjetas hasta activar las nuevas que recibirán de CaixaBank al integrarse los sistemas informáticos.

Con el tiempo, los clientes de Bankia puede ver cómo les suben las comisiones. Los que no tienen vinculación pagan por las cuentas 168 euros al año, pero en CaixaBank el coste es de hasta 240 euros al año (60 euros al trimestre). La gratuidad requiere tener una nómina domiciliada de más de 600 euros (o pensión de más de 300 euros) o un saldo superior a 20.000 euros en productos de inversión. Además, hay que domiciliar al menos tres recibos o efectuar tres o más compras con tarjetas de créditos al trimestre.

Javier Mezcua, de HelpMyCash, opina que “muchos clientes que ya cumplen los requisitos de vinculación en Bankia no deberían tener dificultades para adaptarse a las condiciones del programa Día a Día de CaixaBank y operar gratis”. Fuera del programa Día a Día quedan la cuenta Imagin, las cuentas HolaBank-Living Solutions, la Cuenta Básica y también la Cuenta Social. Tal y como ha pedido la CNMC, CaixaBank debe identificar qué clientes de Bankia cumplen con los requisitos de esa cuenta social y les ofrecerá beneficiarse de las condiciones de la misma. Con todo, si no se está conforme con los cambios notificados antes de hacerse efectivos, se tiene derecho a cancelar el producto.

Por otro lado, los fondos de inversión de los clientes de Bankia pueden sufrir modificaciones en su política de inversión, nivel de riesgo o comisiones, dado que se creará un catálogo único para evitar duplicidades de productos. Eso sí, al entrar en CaixaBank formarán parte de un grupo líder absoluto en España en fondos de inversión, planes de pensiones individuales y de empleo, y en seguros de ahorro. El volumen de activos bajo gestión del nuevo grupo será de casi 130.000 millones de euros y la cuota de mercado en ahorro a largo plazo rozará el 30%.

Desde hace años, CaixaBank ha apostado muy claramente por la gestión discrecional de carteras, para adaptarse mejor a la normativa Mifid 2. Su estrategia se ha basado en segmentar la oferta para dar a cada perfil de cliente un tipo de servicio muy especializado. El mejor ejemplo es Wealth, donde un grupo de banqueros privados hacen gestión puramente independiente.

Para clientes que empiezan en el mundo de la inversión, especialmente jóvenes, ha apostado por la gestión indexada, a través de las carteras de fondos de Smart Money. En el caso de los jubilados, CaixaBank ha sido pionera en la comercialización de rentas vitalicias, un tipo de producto que permite convertir un inmueble en una renta financiera, con muy buenas condiciones fiscales.

Chiara Romano, de Scope Ratings, apunta que “la fusión permitirá a CaixaBank aprovechar las oportunidades de venta cruzada con Bankia, que sumará un 10%-12% de clientes con productos de seguros”.

Reestructuración

La fusión conllevará un ajuste de oficinas –parte con casi 5.700 en el mercado doméstico– y de plantilla –ahora suma 46.000 empleados– por las duplicidades. Sin dar muchos detalles, la directiva calcula que saldrán de 7.000 a 8.000 empleados tras la absorción de Bankia. La negociación con los sindicatos empezará en los próximos meses. Aunque la red comercial de la nueva CaixaBank será la más extensa y diversificada –cuenta con 10 millones de clientes digitales– es posible que algunos clientes se encuentren con que su oficina habitual ha echado el cierre. Un informe de Barclays estima la clausura de más de 1.400 oficinas.

CaixaBank, con presencia en alrededor de 2.200 municipios, se compromete a no abandonar ningún término municipal en el que quede operando en solitario, situación que se da en 299 áreas locales, aunque hay excepciones para esquivar esta norma. En cualquier caso, el banco tendrá que informar a los clientes a los que se les asigne una nueva oficina.

Preservar sin más comisiones el acceso a los cajeros automáticos

Acuerdos. Los clientes de Bankia ya pueden usar la red de cajeros de CaixaBank sin pagar comisiones. Por su parte, los clientes de ING, Banco Sabadell y la red Euro 6000 (Abanca, Caixa Ontiyent, Caja Sur, CecaBank, Colonya Caixa Pollença, Ibercaja, Kutxabank, Liberbank y Unicaja), entidades que tenían acuerdos con Bankia para el uso de sus cajeros, tendrán acceso a los mismos al menos por un periodo de 18 meses y en las mismas condiciones económicas. La CNMC se asegura así de que no vayan a pagar comisiones más elevadas por el momento.

Cierres. En el caso de cierre de cajeros de Bankia como consecuencia de la operación, se dará acceso a los clientes de estas entidades al cajero de CaixaBank más próximo al de la entidad absorbida cerrado. Para ello, CaixaBank deberá señalizar debidamente los cajeros afectados con el objetivo de que sean fácilmente identificables.

Newsletters

Sobre la firma