La difícil tarea de vender fondos al margen de la banca

Las firmas independientes tienen complicado llegar al cliente final

A la banca se le da muy bien vender fondos de inversión, pero no tanto gestionarlos. “El que era el mejor analista de uno de los grandes bancos españoles, después de varios años acertando en la valoración de compañías, cuando ascendió, en lugar de ponerle a gestionar un fondo decidieron trasladarle a la parte comercial. Eso define mucho como funciona la industria de gestión de activos en España”, explica el director de relaciones con inversores de una de las mayores firmas independientes del país.

Aunque han ido surgiendo gestoras de fondos no bancarias, las firmas que pertenecen a grupos bancarios siguen acaparando el 93% de la cuota de mercado, de acuerdo con datos divulgados por la CNMV.

La primera firma independiente fue Bestinver, que surgió como un family office de la familia Entrecanales, y ha terminado por convertirse en una importante filial del grupo Acciona, controlado por esta familia. Su equipo gestor, que salió de la firma hace 5 años, fundó otras dos firmas, Cobas Asset Management y AzValor. Hay cerca de doscientas gestoras en España, entre las nacionales y las internacionales, pero las puramente independientes tienen una cuota de mercado relativamente pequeña.

El pasado ejercicio no fue fácil para ellas. Su estilo de gestión suele estar muy marcado por la filosofía de inversión en valor: comprar compañías que el mercado infravalora. En momentos de pánico, cuando muchos inversores salen de la Bolsa despavoridos, ellos aguantan, aunque las cotizaciones de las empresas en que invierten se desplomen. Confían en que el tiempo les acabe dando la razón.

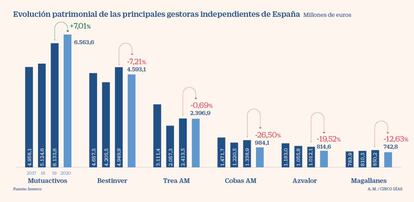

Las cuatro gestoras españolas más puramente value, Cobas AM, AzValor, Magallanes Value Investors y Bestinver, acabaron el año con caídas en el volumen de dinero gestionado. La que más, Cobas, que cayó un 28%, hasta los 984 millones de euros. El descenso de AzValor fue del 19,5%, hasta los 814 millones de euros.

Gestoras con empuje

Inversis Gestión. La entidad se ha convertido en una referencia para dar servicio a otras firmas. Alllianz, Banca March, Caser o GPM tienen fondos cuya gestora de referencia es Inversis, aunque la gestión esté delegada. Inversis se encarga de tareas de cumplimiento normativo, ejecución, información a clientes... En 2020 sumó 250 millones de nuevas captaciones.

Dunas Capital. La gestora presidida por David Angulo se está haciendo un hueco en el panorama de firmas boutique. El año pasado logró suscripciones netas por 131 millones de euros y ya gestiona fondos por valor de 877 millones.

Este retroceso se explica especialmente por la devaluación de las compañías en las que invierten los fondos de las gestoras. Aunque también porque salió dinero. Cobas AM tuvo unas retiradas netas por valor de 55 millones y AzValor por 105 millones.

En el caso de Magallanes y Bestinver, también han sufrido en 2020 una contracción del patrimonio gestionado (del -12,6% y el -7,2%, respectivamente). Y también con reembolsos netos de fondos, por 62 millones y 262 millones.

“Los inversores que se dirigen a gestoras ‘boutique’ son más exigentes que los de la banca. Comparan, contrastan y, al ver que una firma ha tenido un mal desempeño durante unos años, se cambian. En cambio, con los fondos de los bancos hay menos rotación”, explica un asesor financiero.

Otras gestoras independientes, como Metagestión, Gesconsult o Renta 4, también han tenido importantes salidas de dinero y caída en el patrimonio gestionado.

El caso Mutuactivos

Para sobrevivir, algunas de estas firmas necesitan poner en marcha otros modelos de negocio. Es el caso de Mutuactivos. Aunque no es una gestora bancaria, sí que depende de un gran grupo financiero, como es Mutua Madrileña. Una de las ventajas es que la aseguradora es la primera en invertir en los fondos que lanza la gestora, y es un inversor más estable, lo que da tranquilidad a los gestores

Además, la compañía cuenta con millones de clientes de seguros a los que puede ofrecer fondos de inversión o planes de pensiones. Esto ha permitido que la entidad haya logrado acabar 2020 con un aumento del 7% en el patrimonio gestionado, y con captaciones netas por 437 millones de euros.

Gracias al poderío financiero del grupo, Mutua se está convirtiendo en un agregador de gestoras, después de que la entidad haya tomado participaciones en cuatro firmas independientes, como EDM, Cygnus Alantra AM, Alantra Wealth Management y Orienta Capital. La suma de todas estas participadas ya supone más dinero en fondos gestionados que la propia Mutuactivos.

También Abante Asesores aspira a convertirse en un polo de atracción. De momento, ha dado entrada en su accionariado a Mapfre y, además ha llegado a alianzas para comprar empresas de asesoramiento financiero, como C2 Asesores y 360º CorA.

Por su parte, la estrategia de Trea AM es convertirse en un proveedor de fondos de marca blanca para grupos bancarios. La entidad ya tiene en vigor contratos con Mediolanum y Cajamar, aunque perdió el mandato que tenía con BMN.