La banca acapara el 93% de venta de fondos, gestión de carteras y asesoramiento

El dinero asesorado por firmas independientes cayó un 31,7% en 2019

La banca domina el mercado de servicios financieros con mano de hierro. En comercialización de fondos, gestión de carteras, asesoramiento financiero las entidades de crédito controlan una cuota de mercado del 93%. Las agencias y sociedades de valores, las gestoras independientes y las empresas de asesoramiento financiero (EAF) tienen difícil competir con las grandes redes de oficinas bancarias.

La apuesta de la banca por buscar ingresos al margen de su negocio tradicional (hipotecas, crédito al consumo, tarjetas...) viene de lejos. Pero con la política de tipos cero del Banco Central Europeo (BCE), los márgenes se han estrechado tanto que los servicios no puramente bancarios se han vuelto imprescindibles.

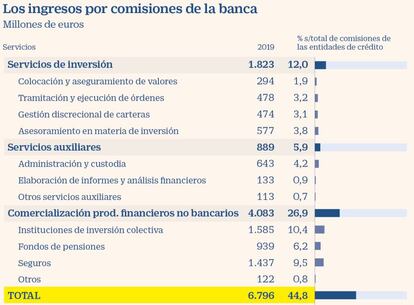

De acuerdo con el último boletín trimestral elaborado por la Comisión Nacional del Mercado de Valores (CNMV), la banca ingresó el año pasado 15.176 millones de euros en comisiones. De ese importe, el 45% tuvo su origen la prestación de servicios financieros. Por ejemplo, la venta de productos financieros como fondos, planes de pensiones y seguros generó 4.083 millones; el asesoramiento en materia de inversión, otros 577 millones, y la gestión discrecional de carteras 474 millones más.

También consiguieron buenos ingresos por los servicios de administración y custodia de valores, con otros 643 millones.

Las comisiones de las gestoras se estancan

Patrimonio. El volumen de activos administrado por las gestoras de fondos de inversión registradas en España ascendió, al cierre de 2019, a 312.000 millones de euros, el doble que hace siete años.

Ingresos. Los ingresos por comisiones de las gestoras subieron con fuerza entre 2012 y 2015. Sin embargo, desde entonces están bastante estancados, pese al aumento de los activos gestionados. En 2019 ascendieron a 2.638 millones de euros (casi igual que en los dos años anteriores).

Precio. Los bajos tipos de interés han provocado que muchas gestoras hayan tenido que revisar a la baja la comisión que cobran en sus fondos. También ha influido la extensión de los fondos de bajo coste (o de gestión pasiva). En 2015, la comisión media era del 0,95%, y el año pasado fue del 0,85%.

Estructura. Más del 80% del patrimonio que hay en España en fondos de inversión está en manos de las gestoras de la banca.

En todos estos servicios, la cuota de mercado de los bancos supera el 94%. En el aseguramiento y colocación de valores (salidas a Bolsa, emisiones de bonos...), la cuota alcanza el 97%. Tan solo en los servicios de tramitación y ejecución de órdenes de compraventa de acciones (corretaje), la banca tiene algo menos de protagonismo, al hacerse solo con el 72% de las comisiones.

Dudas sobre las firmas independientes

La concentración del sector bancario que se produjo a raíz de la crisis financiera entre 2008 y 2012 hizo que se redujera con fuerza el número de entidades financieras. Pero esa circunstancia no ha bastado para que las firmas independientes ganen peso en el conjunto del mercado. Tan solo las gestoras de fondos internacionales han cobrado algo de protagonismo.

Las perspectivas para los intermediarios financieros no bancarios “son más inciertas que en ediciones anteriores de este informe, como consecuencia de la fuerte crisis que se ha desencadenado en las últimas semanas”, explica la CNMV en su último boletín.

En los últimos años se ha observado un aumento de la competencia en la prestación de servicios de inversión que ha dado lugar a un cierto cambio en el modelo de negocio de las sociedades y agencias de valores, en el que su principal negocio tradicional, la intermediación en los mercados de valores, tiende a tener cada vez menos peso, mientras que las actividades de comercialización y de gestión y asesoramiento a terceros son cada vez más importantes, explica el informe.

Con los tipos cero, los vaivenes de los mercados financieros y las nuevas exigencias regulatorias, los márgenes de EAF, agencias y sociedades de valores y gestoras, se han ido estrechando. Las empresas de servicios financieros tenían en 2014 un beneficio agregado de 300 millones de euros, y en 2019 este había caído a 75,5 millones de euros.

El año pasado hubo 13 sociedades de valores y 19 agencias de valores con números rojos, con unas pérdidas agregadas de 42 millones de euros. La situación en 2020 puede ser mucho peor.

Las EAF también están sufriendo. En 2019, el patrimonio asesorado cayó 31,7%, hasta los 21.600 millones de euros y los ingresos por comisiones cayeron un 9,7%.

Este panorama está provocando un movimiento de concentración en las empresas de servicios financieros, con firmas como Mutuactivos, Andbank o Abante Asesores, a la caza de operaciones corporativas.