Valores pequeños para confiar en el crecimiento económico

Las ‘midcap’ son la apuesta de numerosas gestoras en 2021 por su conexión con el ciclo y su mayor margen de mejora de beneficios

La rentabilidad bursátil en 2021 no será cuestión de tamaño. En todo caso, los valores de gran capitalización no parten como los grandes favoritos para aprovechar la expectativa de ganancias para este año que abrió en noviembre el hallazgo de la vacuna frente al coronavirus. La fuerza de la última oleada de la pandemia, las nuevas restricciones a la actividad y los primeros problemas en la distribución de la vacuna no han aguado por el momento el optimismo con que los inversores encaran 2021. La promesa de inmunidad es más fuerte y, ante esa esperanza de recuperación económica, 2021 va a ser un año próspero para los pequeños y medianos valores.

Las conocidas como midcaps están entre las principales apuestas de inversión de numerosas gestoras. Su trayectoria bursátil en la recta final de 2020, con el viento de cola del descubrimiento de la vacuna, ya es augurio de rentabilidad en el escenario base de crecimiento económico para el nuevo año que se maneja en el mercado. Los índices de medianos y pequeños valores batieron con creces a los índices de los valores de gran capitalización, tanto en Europa como en EE UU.

El Stoxx Europe Small salvó el año con un alza del 3,2%, frente al descenso del 5,14% del Euro Stoxx 50; el Cac Small se apuntó una subida del 7,21%, frente a la pérdida del 7,14% del Cac 40, y en la Bolsa española los pequeños valores ganaron por goleada: un repunte del 18,93% del Ibex Small Caps en contraste con el descenso del 15,45% del Ibex. En EE UU, el Russell 2000 superó incluso las alzas en 2020 del Dow Jones y del S&P, al anotarse una subida del 18,36%. Y en lo que va de 2021, añade una fulgurante revalorización del 9%.

“Pensamos que en 2021 la clave estará en lo cíclico, lo pequeño y lo global, a medida que los mercados y sectores más perjudicados por los confinamientos comiencen a reactivarse”, explican desde UBS. En la firma suiza recuerdan que los beneficios de las empresas de mediana capitalización están más vinculados a la recuperación económica y prevén que tales beneficios crecerán en 2021 a un ritmo dos veces mayor que los de los valores de gran capitalización. Con el paraguas de la vacuna, el estímulo fiscal que llegará con el mandato de Joe Biden en EE UU puede ser el revulsivo esperado para reanimar el gasto de los consumidores y la confianza empresarial. Inyectará a la economía del país 1,5 billones de euros.

La vacuna propició un despegue bursátil de estos valores en la recta final de 2020 que los expertos prevé continúe este año

Barclays es otra de las firmas que confía en el potencial de los pequeños valores en 2021 frente a los grandes, en especial en la Bolsa estadounidense. “En Estados Unidos, esperamos que los valores pequeños evolucionen en Bolsa mejor que los de gran capitalización en el medio plazo gracias a su mayor exposición al ciclo económico, al rebote en beneficios desde mínimos y a unas valoraciones más baratas en términos relativos”, añade la firma británica.

El pasado año fue el del triunfo indiscutible de los gigantes tecnológicos de Wall Street, pero el universo de los pequeños y medianos valores también encierra compañías de tecnología con atractivo, como la estadounidense Palantir, empresa de software especializada en big data y que es una de las apuestas midcap de Gesconsult. Aunque sea en las actividades de carácter más cíclico donde pivote el potencial de estos pequeños y medianos valores para 2021, como es el caso de la constructora y concesionaria austríaca Strabag, apuesta de Renta 4, o de la alemana de distribución de productos químicos Brenntag, que la gestora EDM destaca de su cartera. Los pequeños y medianos valores españoles no destacan entre el abanico de opciones a nivel europeo, donde hay alternativas con mayor capitalización dentro de la categoría de los midcap y mayor liquidez.

En Citi apuntan que habitualmente la mejoría en las manufacturas es la antesala para un alza de beneficios en las pequeñas compañías durante los seis meses siguientes. “Los datos recientes sostienen la expectativa de un mayor potencial de beneficios”, añade la firma. Y tras las rápidas subidas de los dos últimos meses, la firma está preparada para comprar pequeños valores en las caídas.

1. Aker Offshore Wind: la promesa de las plataformas eólicas que flotan en el mar

Aker es una compañía noruega de plataformas eólicas flotantes y uno de los valores predilectos de Mutuactivos, el brazo inversor de Mutua Madrileña. “En este sector únicamente existen dos patentes a nivel mundial y Aker Offshore Wind es propietaria de una de ellas. En los actuales proyectos experimentales que están en marcha, se está demostrando que el recurso eólico en estas latitudes es mayor ya que un parque flotante puede funcionar un mayor número de horas al año en comparación con las plataformas fijas”, explican desde la gestora. Otra de las fortalezas de la propuesta de Aker viene del lado de la sostenibildad. El impacto ambiental de estas plataformas es más reducido al estar más alejado de la costa y no tener que usar anclajes. “Esta tecnología ya está comenzando a hacerse un hueco en la transición energética en la que el mundo está inmerso, de ahí que ya se estén pasando de proyectos piloto a casos reales”, apuntan desde el equipo de Mutuactivos. La compañía ya ha anunciado una serie de parques de dimensiones importantes en Noruega, Corea, California y Escocia.

La compañía es un esqueje de la ingeniería Aker. Debutó en Bolsa en agosto de 2020 y desde su estreno ha triplicado su valor. El grupo también desgajó y sacó a Bolsa su negocio de captura de carbono.

2. Dominion: una firma de ingeniería con presencia global y un excelente equipo gestor

Esta ingeniería española, con sede en Bilbao, es uno de los valores midcap predilectos para David Tomás Navarro, gestor de la sicav Oportunidad Bursátil, de Andbank, especializada en compañías de pequeña y mediana capitalización. “La recuperación de sus principales líneas de negocio va a estar por encima de lo que espera el consenso de mercado, con ventas que podrían superar los 1.000 millones de euros”, explica ese inversor.

Para este especialista, otra de las fortalezas de Dominion es la excelente trayectoria de su equipo directivo. “Creo que en 2021 podría volver a los niveles de Ebitda logrados en 2019 gracias, en parte, a los menores gastos por intereses, a los ajustes de amortizaciones y a un mejor control de los gastos derivado de las políticas de ahorro y eficiencia tomadas durante el Covid”, apunta Navarro.La compañía, que tiene 8.000 trabajadores y opera en 35 países, ofrece servicios y soluciones de ingeniería para otras compañías. La empresa que dirige Mikel Barandiarán ha diseñado estrategias específicas para la Industria 4.0, el sector energético, la salud y el área de infraestructuras, entre otros ámbitos. En 2019 ganó 39 millones de euros. En 2020 ha logrado mantenerse en números verdes. Sus acciones han recuperado ya los niveles previos a la pandemia, por encima de los 3,8 euros.

3. Lemonade: una firma que quiere provocar una disrupción en el sector asegurador

Esta compañía estadounidense, que debutó en Bolsa en julio de 2020, quiere sacudir los cimientos de la industria aseguradora. La firma utiliza un programa informático muy potente basado en la inteligencia artificial para obtener información de los clientes y ofrecer seguros muy personalizados para cualquier tipo de cosa (casa, coche, PC, …).

“Lemonade tiene una base de clientes cada vez mayor. Utiliza el modelo de suscripción fija mensual, a lo que le añaden una prima adicional en función del valor o cantidad de cosas que quieras asegurar. Gracias a la información que utilizan, pueden ofrecer primas mucho más baratas que el resto de la competencia”, explica Álvaro Jiménez, gestor de fondos de renta variable de Gesconsult, quien ha seleccionado esta firma como una de las más prometedoras.A su juicio, la compañía tiene una capitalización relativamente pequeña (de menos de 8.000 milllones de euros) “para el enorme mercado potencial que tiene”.

Su estreno bursátil fue meteórico, con una revalorización el primer día del 140%, demostrando el gran interés que existe por las firmas de tecnología especializadas en el sector asegurador, conocidas como insurtech. En lo que va de 2020 las acciones de la compañía han subido cerca de un 30%.

4. Strabag: una constructora austriaca saneada y con buenas perspectivas

Strabag es una constructora y concesionaria austríaca, líder en Alemania y Austria donde hace 60% de su negocio. En 2019, alcanzó cifras récord de ingresos, cartera de pedidos y beneficio operativo. Cuando Strabag salió a Bolsa en 2007, su capitalización bursátil era del doble de la actual, si bien su beneficio neto era la mitad. Entre 2015 y 2019, los ingresos se han incrementado un 20%, y su EBIT un 80%.

“Uno de los aspectos que más nos gusta de esta compañía es que está integrada verticalmente, lo que le permite amortiguar los incrementos de materias primas. Esto, unido a su eficiencia operativa le ha llevado a presentar márgenes menos volátiles que sus rivales y a tener una mayor visibilidad de resultados”, explica David Cabeza, gestor del fondo Renta 4 Small Caps de Renta 4 Gestora.

Pese a la buena evolución de sus resultados, los múltiplos de Strabag se han contraído, en parte por las pocas acciones que hay en el mercado (solo un 13%). El grupo tiene una capitalización bursátil de 3.100 millones de euros, con una caja neta de 1.300 millones de euros que, ajustado por circulante de forma prudente, podría llevar a entre 800 y 900 millones de euros de caja limpia. “Tiene una buena trayectoria, buenos márgenes, cotizando a buen precio y una adecuada diversificación. Nos parece muy interesante”, apunta Cabeza.

5. Biffa: una empresa de gestión de residuos candidata a absorber a parte del sector

Biffa es la compañía británica líder en el sector de recogida, tratamiento y reciclaje de residuos y una de las firmas predilectas para el equipo de Bolsa de Mutuactivos, el brazo financiero de Mutua Madrileña. “El mercado británico de residuos está muy fragmentado y crece al 5% anual. Creemos que hay mucho margen para que Biffa, que tiene presencia en un 95% de los ‘códigos postales’ del Reino Unido, siga consolidando a pequeños competidores e integrándolos en su red”, explican desde la gestora.

Desde Mutuactivos subrayan la posición de Biffa en dos segmentos específicos: reciclaje de plásticos y generación de electricidad a partir de residuos. “En reciclaje de plásticos, Biffa es el primer operador y se debería beneficiar de los cambios regulatorios y de la creciente concienciación social acerca de la necesidad de no desechar el plástico por sus efectos contaminantes. En el segmento de generación de electricidad a partir de la quema de residuos, Biffa participa en el capital y proporciona el residuo a estas plantas de tratamiento”, apuntan.

La pandemia golpeó con fuerza la cotización. Empezó 2020 en casi 270 libras y lo cerró un 20% por debajo de ese nivel. En 2021 ya se ha revalorizado un 5%. Sus ingresos el año pasado superaron los 1.163 millones de libras (1.300 millones de euros).

6. Kindred: líder sueco de los juegos de azar, con planes de expansión en EE UU

Kindred es el mayor operador sueco de juegos de azar online. El grupo ofrece servicios de póker por internet, casino, bingo, apuestas deportivas... La compañía tiene una amplia diversificación geográfica, con importantes cuotas de mercado en países nórdicos, Francia, Alemania, Reino Unido y Países Bajos. En estos países tiene una presencia fuerte, con un enfoque claro en la apuesta responsable, según explica la compañía.

“Creemos que la oportunidad surge en el mercado estadounidense, todavía desarrollándose, y en la expansión en nuevos mercados en Europa”, apunta David Cabeza, gestor del fondo Renta 4 Small Caps de Renta 4.

La sueca Kindred tiene previsto un crecimiento en ventas de doble dígito para los dos próximos años y, además, cotiza “a múltiplos razonables”, explica Cabeza, para quien la compañía es una de las principales apuestas del fondo que gestiona.Con la pandemia, los títulos de Kindred se desplomaron al mismo nivel de 2012. Desde los mínimos de marzo, en 23 coronas suecas, las acciones de la empresa han multiplicado por cuatro su valor en Bolsa, hasta superar las 104 coronas por título.La firma presentó esta semana sus resultados de 2020, con récord de beneficio y facturación.

7. Palantir: la potencia del mejor ‘big data’ al servicio de empresas y gobiernos

La salida a Bolsa de Palantir ha sido uno de los eventos tecnológico-financieros del año. Se trata de una compañía de servicios informáticos, especializada en el análisis masivo de datos. La firma, fundada por el cofundador de PayPal, Peter Thiel, trabaja tanto con grandes empresas (44% de sus ingresos) como con Gobiernos y organismos públicos (56%). “Es el ‘software’ de mayor calidad en el sector”, explica Álvaro Jiménez, gestor de renta variable de Gesconsult. La compañía nació para combatir fraudes financieros y prevenir ataques terroristas. Poco a poco se han ido expandiendo a múltiples sectores y actividades, ya que la base de datos que tienen es muy potente.

“Palantir está aprovechando el ‘efecto red’: cuanta más información tengas y más información decidan compartir empresas y organismos públicos, más interés genera para nuevos clientes”, apunta Jiménez. Actualmente, están ayudando a rastrear a personas contagiadas por Covid en el sector salud, por ejemplo. “El ritmo y la magnitud de las contrataciones se está acelerando, lo que consideramos que son señales muy positivas sobre la evolución del negocio”, explica el inversor.

Palantir, que ingresó 739 millones de dólares en 2019, casi ha triplicado su valor bursátil desde que debutó en septiembre de 2020.

8. Brenntag: la confianza inversora regresa a la compañía con el nuevo plan estratégico

Brenntag es una compañía alemana de distribución de productos químicos, fundada hace casi 150 años, y que comenzó a cotizar Bolsa hace 11 años. En los momentos más duros del inicio de la pandemia, la empresa llegó a cotizar a 31 euros pero desde marzo de 2020 se ha duplicado su valor.

Carlos Palau, analista de EDM Strategy, considera que es una de las pequeñas compañías europeas que tiene mayor potencial. “Brenntag ha mostrado una excelente evolución en Bolsa durante 2020 debido a la exitosa implementación de su plan de reestructuración. Su nuevo equipo directivo está consiguiendo que la comunidad inversora recupere la confianza en la compañía, gracias a una buena consecución de resultados y a una esperanzadora reorganización del negocio, a la cual acompaña un ambicioso plan estratégico con el que esperan generar crecimiento orgánico sostenible en beneficios”, explica este experto.

La compañía subió un 34% en 2020 teniendo en cuenta los dividendos (un 30,5% sin dividendos). El grupo tiene su sede en Essen, Alemania, y opera en 77 países. En la actualidad tiene una capitalización bursátil de algo más de 10.000 millones de euros. La recuperación paulatina de la economía mundial debería favorecer sus ventas.

9. Meliá: recuperación del turismo vacacional a medida que se generalicen las vacunas

Pocas industrias han sufrido tanto la pandemia como el sector turístico. En el caso del grupo hotelero Meliá, cotizaba hace justo un año por encima de los 8 euros por acción y llegó a desplomarse a 3,1 euros (lo que supone la evaporación de casi dos terceras partes de su capitalización). Poco a poco se ha ido reponiendo y ya roza los 6 euros.

“La evolución de Meliá depende mucho evidentemente de cómo evolucione la pandemia y de la efectividad de las vacunas, pero creemos que el hotel vacacional será de las primeras industrias del turismo en recuperar parte del terreno perdido”, explica David Tomás Navarro, gestor de la sicav Oportunidad Bursátil, especializada en compañías españolas de pequeña y mediana capitalización.

A su juicio, las hoteleras especializadas en complejos vacacionales, como Meliá, se recuperarán antes incluso que aerolíneas y gestores de aeropuertos, “ya que no esperamos daños estructurales en la demanda de servicios vacacionales una vez recuperemos la normalidad”. Aunque Meliá podría sufrir algunos vaivenes en el primer semestre, “cuando lleguen más vacunas al mercado y se vaya recuperando la normalidad, las cifras de negocio de Meliá reflejarán una importante recuperación”, apunta.

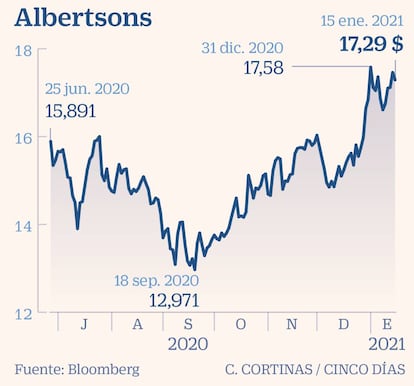

10. Albertsons: el potencial del nuevo hábito de la compra de comida por internet

El grupo estadounidense de comestibles Albertsons es una de las apuestas de Citi entre las midcaps estadounidenses. El banco considera que está a la vanguardia de la tendencia que ha impuesto el Covid 19 de compra de comida a través de internet, dentro de los nuevos hábitos de consumo que dejará la pandemia. Ya en este año, Albertsons se ha convertido en la primera cadena de alimentación en EEUU en desarrollar un quiosco automatizado y sin contacto para recoger comestibles. A los clientes que en la web soliciten la opción de “recoger en quiosco” se les dará un margen de dos horas de tiempo para disponer en ese quiosco de su compra de comida.

La compañía salió a Bolsa en junio de 2020, a un precio ligeramente inferior al de la colocación, de 16 dólares por título. Desde su debut, avanza en Bolsa poco más del 9%, un balance modesto para un 2020 de OPV fulgurantes en Wall Street. Y en lo que va de 2021, sufre una ligera caída cercana al 1%. Pero tiene el mercado a su favor: el 75% de los analistas recomienda comprar y otro 20%, mantener, según el consenso de Bloomberg. Con una capitalizacion superior a los 8.100 millones de dólares, Citi ve un potencial de subida del 40% para la acción. “El actual precio supone un atractivo punto de entrada”, según el banco estadounidense.