Un plan de reequilibrio de las cuentas más pronto que tarde

Todo apunta a que España se escorará a los números más pesimistas de pérdida de riqueza, de empleo y de déficit, y 2021 es clave para revertirlos

Todos los indicadores sanitarios revelan que empieza a estar bajo control la epidemia del Covid-19 en España, pese a haber empezado la batalla tarde y terminarla, lógicamente, más tarde. Quizás por esta misma circunstancia, todos los indicadores económicos empiezan a dar explícitas pistas de que la actividad y todas sus consecuencias tendrán el peor de los comportamientos estimados. Si todas las instituciones de análisis planteaban tres escenarios, el menos pesimista ha sido descartado ya, y el sesgo se intensifica en todos los casos hacia el pesimismo, incluido el más reciente del Banco de España.

En el caso de España, gráficamente supone que el PIB caerá más cerca del 12% que del 9%; que el empleo descenderá más cerca del 13% que del 10%; que el déficit fiscal se acercará al 12%-14%; que la deuda pública superará el 120% del PIB, y que la vuelta a la situación de 2019 tardará bastante más tiempo de lo estimado, y no lo hará ni en un año ni en dos ni en tres. El Gobierno se ha percatado tarde del deterioro y ha reaccionado tarde en un intento desesperado de recuperar los servicios, sobre todo los turísticos en plena competencia con los vecinos, pero con señales contradictorias, y con una desescalada atribulada y de apariencia arbitraria.

La decisión de Christine Lagarde de doblar la apuesta en la compra de deuda hasta 1,35 billones de euros, además de mantener el programa previo de 20.000 millones al mes y de comprometer la reinversión de todas las adquisiciones con vencimiento hasta 2022, es la advertencia más clara de que las deudas soberanas escalarán posiciones más elevadas de las previstas, tanto este año como el que viene. El BCE refuerza su posición de superhéroe para parar el golpe, porque Europa ha decidido activar una cláusula de escape en las saldos fiscales de los países del euro, aunque nunca ha dicho por cuánto tiempo.

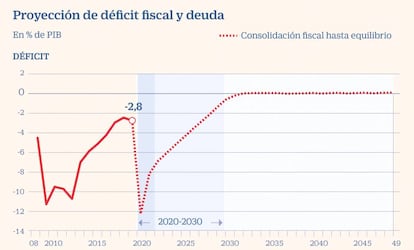

No faltan muchas semanas para empezar a hablar en voz alta de la necesidad de devolver las cuentas al redil de la disciplina. La discusión no cerrada del reparto de los fondos comunitarios de auxilio pondrá sobre la mesa, por mucho que les pese a los países del sur, el retorno a planes explícitos de reequilibrio de sus cuentas. Y volverá la estresante carrera por reducir el déficit fiscal por debajo del 3% del PIB, como ya ocurrió entre 2009 y 2018, con desagradables decisiones de subidas de impuestos y más desagradables recortes de gasto. Un plato de lentejas cuyo rechazo supondrá una embestida sin precedentes de los mercados financieros que harán sobrevolar el rescate sobre nuestras cabezas.

Señora Calviño: póngase las pilas. A su alrededor se sienta un numeroso grupo de ministros que no han gestionado nunca nada, que no saben de números, excepción hecha de Escrivá desde el púlpito, y de la titular de Hacienda desde la Administración andaluza, aunque meter en cintura las cuentas públicas no está entre sus habilidades, a juzgar por el descuadre de 2019, un año a todas luces facilón para tales menesteres. Señora vicepresidenta tercera: no se deje llevar por las mesnadas del gasto cuyo comando agita y abandera el vicepresidente segundo, ate corto a los políticos espléndidos y vaya imponiendo avaricia en los números, que usted mejor que nadie sabe cómo de bien se valora eso en la oficina presupuestaria de la Bruselas.

Este año aciago está perdido para tal empeño, porque ni una sola de las previsiones económicas oficiales de buena voluntad se va a cumplir, a juzgar por lo que ya conocemos, salvo que solo el Gobierno esté en lo cierto y todos los demás errados. Los pocos datos que conocemos de abril y mayo revelan que España se ha desacoplado de la recuperación europea, y también que la gravedad de la herida es mayor, consecuencia de la intensidad de los servicios en su economía, sobre todo los ligados al ocio y movilidad personal.

La recaudación por IRPF ha descendido un 13% en abril, un 29% la del IVA, el 70% la de sociedades y un 8,5% las cotizaciones de los ocupados. Datos que no pueden extrapolarse a todo el año, porque no todo el año será primavera; pero los augurios de la Airef, que monitoriza al día los ingresos y gastos públicos, hablan de descensos de más del 9% en el impuesto sobre la renta este año (Montero prevé un 2,4% solo); de más de un 25% en sociedades (Montero lo deja en un 8,7%); más de un 15% en el IVA (a Montero le vale un 5%); casi un 12% en las accisas (para Montero el 6,7%), y más del 10% en las cotizaciones (la mitad para la ministra de Hacienda).

En los gastos no hay mejores noticias, aunque parecen mejor calculados. Aunque los avales del ICO al crédito a las empresas solo son pasivos contingentes y los aplazamientos de impuestos pueden contabilizarse como ingresos devengados, el estabilizador del desempleo tiene una espectacular escalada, con el paro en cuatro millones (de momento) y tres millones de ocupados y autónomos en suspensión. Solo las medidas extraordinarias de Seguridad Social suman 31.000 millones entre prestaciones y cuotas no cobradas a empresas y autónomos. De hecho, su Tesorería ya tiene reconocidos créditos por 44.000 millones para tapar el agujero esperado, y el gasto en desempleo ha consumido ya más dinero que todo el año pasado (19.000 millones) y batirá el récord de 31.000 millones de 2012, para superar los 40.000.

En definitiva, España camina hacia el mayor déficit fiscal de su historia; el papel mojado que el Gobierno presentó el primero de mayo hablaba de un 10,3% del PIB, pero la mala marcha del negocio apunta a cerca de un 14%, por la contribución negativa de una economía en contracción, pero que en números absolutos cerrará cerca de los 160.000 millones de euros. Los ingresos se quedarán en el 39% de la riqueza nacional y los gastos pueden desbordar el 53%.

Se ha cubierto con este gasto el flanco social y se ha intentado cubrir el corporativo, y seguramente ambos deberán intensificarse hasta bien entrado 2021. El foco debe ponerse ya en el año próximo, del que de las previsiones del Gobierno solo conocemos detalles sueltos. El Presupuesto de 2021 tiene que contener señales muy evidentes de reequilibrio de las cuentas públicas, aunque sea un camino largo, y en el que se tiene que comprometer una política reformista adecuada, sea financiada por Europa o no. Con las políticas que tenemos, la suerte del año que viene está echada: empezaremos con cerca de cinco millones de parados si, como temen los empresarios, la demanda obliga a transformar buena parte de los ERTE en ERE extintivos; el crecimiento escasamente recuperará la mitad de la pérdida, y el desequilibrio fiscal, hijo de una recaudación dañada y de un compromiso de gasto exigente, puede acercarse peligrosamente de nuevo al 10%, con una resistencia tozuda a la reducción.

Señora Calviño: así las cosas, ni una broma con la contrarreforma laboral, más competencia en determinados sectores de servicios, refuerzo de la educación, estímulos al ahorro y la inversión, guiños cómplices a la inversión extranjera, digitalización de la economía, realismo en las pensiones y racionalidad en la función pública. Una combinación afortunada de crecimiento y rigor fiscal, que no se logran con declaraciones solemnes, sino con hechos como los que demanda la realidad social y nuestros amables financiadores.

Solo así es sostenible una hipoteca que superará el 120% del PIB este año, y que, como barrunta la Autoridad Independiente de Responsabilidad Fiscal, no bajará de tal cima hasta 2030, y no volverá a las templadas ratios del 95% hasta 2038. Y 20 años es mucho para volver a un nivel que anteayer valorábamos todavía excesivo.

José Antonio Vega es Director adjunto de Cinco Días

Archivado En

- Virología

- Epidemia

- Enfermedades infecciosas

- Finanzas públicas

- Partidos políticos

- Mercados financieros

- Microbiología

- Empresas

- Economía

- Trabajo

- Opinión

- Finanzas

- Política

- Administración pública

- Biología

- Salud

- Ciencia

- Crisis económica coronavirus covid-19

- PSOE

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Coyuntura económica