Cómo financiaremos la crisis y la montaña de deuda que dejará

El Tesoro necesita 300.000 millones este año y hay una idea difusa de cómo lograrlos; pero 2021 es una nebulosa y solo se apela a que faltan ocho puntos de presión fiscal

Setenta días después del confinamiento de la economía solo conocemos la mitad de su verdadero impacto y tenemos una idea difusa de cómo se va a financiar la mitad del daño. Todo son elucubraciones bienintencionadas sobre la profundidad real de la destrucción de riqueza y cuándo estaremos como estábamos antes de marzo, y todo son escenarios escritos en el agua sobre cuál será su coste y cómo podría afrontarse una financiación no destructiva. A los gobernantes solo se les oye la cantinela propia del despreocupado de que “Europa somos todos” y que de sus ubres deben salir de forma mancomunada los recursos. Si alguna referencia hay sobre una solución doméstica es únicamente el manido diferencial de presión fiscal, que viene a resumirse en que España debe recaudar por impuestos cien mil millones de euros más al año: algo así como duplicar la aportación de los contribuyentes por IRPF, o algo así como aportar cuatro euros por cada tres de los aportados ahora.

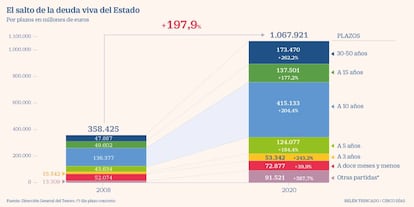

Demos por bueno que el descomunal agujero que se abrirá en las cuentas públicas de este año se cubrirá íntegramente con recurso a la deuda, para girarle la factura a las generaciones futuras. Los recursos saldrán ahora de los acreedores tradicionales de España captados en los mercados financieros y protegidos por las anchas espaldas del comprador final de Fráncfort, o por la vía, en absoluto gratuita, de subvenciones o créditos de la Unión Europea. Por Nochevieja la operación habrá llevado al país a una montaña de deuda de 1,35 billones de euros, con una factura anual de cerca de 40.000 millones de euros, que se repetirá cada uno de los años siguientes.

Poca broma con este asunto, porque cada uno de los 47 millones de españoles habrán contraído una hipoteca de 28.723 euros, y solo de intereses abonarán 851 euros al año, teniendo en cuenta el trato de favor de los mercados con unos tipos de interés políticos. Si aplicamos la cuenta al número de hogares, la carga unitaria asciende a 75.000 euros, algo así como una hipoteca media, pero sin casa, con una factura anual de 2.220 para cada hogar, sean sus moradores activos o pasivos. Este es el coste en términos microeconómicos; pero el social debe cuantificarse en términos de coste de oportunidad, en comparación con las políticas que podrían practicarse con ese montante presupuestario que absorbe la hipoteca nacional. Cierto es que este coste no se ha generado solo en esta crisis, sino para absorber las desgracias de esta y las pasadas, y una porción considerable en tratar de consumir en el presente una parte del crecimiento del futuro, que no otra cosa es el recurso sistemático a la deuda.

La financiación del déficit de este año precisará la emisión de nada menos que 300.000 millones (la horquilla se mueve desde el optimismo de los 280.000 millones al pesimismo realista de los 325.000), para hacer frente a la refinanciación del pasivo en circulación que vence y la emisión neta, que ha disparado el confinamiento económico y que el Gobierno ha cuantificado de forma inocente en la suma de una pérdida de ingresos de 25.700 millones de euros y un incremento de gastos de 54.765.

La vicepresidenta que dice guardar las esencias del rigor económico, Nadia Calviño, asegura que España se está financiando a tipos muy bajos y que no hay riesgo de desbordamiento de las cuentas ni necesidad de recurrir a mecanismos de rescate ofrecidos, incurriendo en un ejercicio de negligente administración dado que su factura a diez años es 2.000 millones de euros más barata que las emisiones del Tesoro. Este relato de Calviño es una verdad a medias, porque aunque el tipo medio de emisión de la deuda en circulación ahora es del 2,05% (frente al 4,32% vigente en 2008), desde que estalló la pandemia y volvió el fantasma de la crisis de deuda soberana los tipos para España han subido. Poco, pero tanto como para duplicar el coste de los títulos a diez años (del 0,52% de enero al 1,2% de media), y para que todas las emisiones de hasta cinco años hayan pasado de tasas negativas en enero a positivas, con la excepción de las emisiones a tres y seis meses. Es más: la sobredemanda de las colocaciones sindicadas de abril, realmente exuberante, ha desaparecido del mercado.

Es cierto que la estructura de la deuda es mejor que hace diez años, pese al salto descomunal de su volumen, con una notable mejora en la vida media de los títulos vivos (7,74 años ahora y 6,59 en 2008) y una concentración muy generosa en los valores de 10, 15 y 30 años, lo que relaja el calendario de vencimientos de los próximos ejercicios. Pero las dudas sobre el principal siguen atenazando las finanzas públicas, pues nada se sabe de 2021 respecto de este asunto, aunque la sospecha es que no será mucho mejor que 2020, sino peor. Y nadie puede asegurar que la paz de los mercados y el buen rollo de los acreedores va a ser permanente, porque estarán atentos a qué política económica se hace para sacar al país de la recesión, qué se hace con los gastos y qué con los ingresos, para valorar si puede seguir prestando dinero a estos precios de derribo, o al doble o al triple, como ya demostró en el pasado.

Si sobre este ejercicio falta por conocer la profundidad real del gasto público, porque hay poca visibilidad sobre el grado de recuperación de la actividad, nada se sabe de un 2021 que puede arrancar con cinco millones de parados y miles de empresas a medio gas, y del que sobre los ingresos se oculta toda intención dado que depende de un Presupuesto ni siquiera planteado y sobre cuyo saldo fiscal el Gobierno no da ni una sola pista. Las necesidades de financiación vía emisiones que pueden rondar los 300.000 millones de euros no recogen la servidumbre financiera que suponen los avales que España debe aportar a la UE si quiere participar del programa de reaseguro del desempleo, como tampoco las de avalar con cien mil millones a través del ICO una parte de la pérdida en los créditos concedidos por la banca para sostener a las empresas, ni la pérdida hipotética si se produjera.

Obcecado por preservar las rentas laborales, el Gobierno esquiva todo debate sobre el auxilio a la actividad económica en los sectores más vulnerables, como el turismo o la automoción, que entre ambos suponen el 25% del PIB nacional, y para los que pintan bastos. El turismo ha sido puesto como objetivo número uno por la Unión Europea y varios países han activado programas de incentivos a las empresas y a la clientela para salvar la campaña de este año; pero en España, primer destino turístico de Europa, y haciendo abstracción de las necias apreciaciones cualitativas del ministro de Consumo, solo se conocen las demandas de las empresas y solo se habla de estirar los ERTE que ya están en marcha hasta fin de año si es preciso.

A juzgar por los programas de estímulo de países como Italia, Francia o Alemania, España debería movilizar no menos de 12.000 o 14.000 millones adicionales para sostener la actividad turística solo al medio gas que proporciona el consumo interno, dando por hecho que las decenas de miles de visitantes que llegan cada año no lo van a hacer ahora. En menor cuantía deberá atender la situación de otras muchas actividades varadas por el confinamiento (comercio, restauración, servicios personales, etc.).

En definitiva, que no habrá un alivio importante de las cuentas públicas en 2021 y que si trata de forzarse por la vía de los impuestos, se antoja casi imposible, salvo una subida de los tipos de todos los impuestos que estrangule la economía. Habrá menos gente trabajando, menor consumo y un impuesto de sociedades pleno de bases imponibles en pérdidas. Claro que en condiciones normales España debe subir los impuestos para financiar sobre todo el creciente envejecimiento. Pero como ni este año ni el próximo estaremos en condiciones normales, no parece el mejor momento para absorber esos ocho puntos de presión fiscal con Europa que parecen ser la única solución que el Gobierno contempla.

Y para acabar: cuando estemos en condiciones normales, pregunto, ¿alguien cree posible, con una estructura productiva como la española, financiar con nuestras propias fuerzas una montaña de deuda del 120% del PIB o superior sin que pase nada?

José Antonio Vega es director adjunto de Cinco Días

Archivado En

- Opinión

- Coronavirus Covid-19

- Deuda pública

- Pandemia

- Coronavirus

- Financiación déficit

- Virología

- Bancos

- Déficit público

- Enfermedades infecciosas

- Epidemia

- Microbiología

- Mercados financieros

- Finanzas públicas

- Enfermedades

- Empresas

- Administración Estado

- Medicina

- Economía

- Banca

- Finanzas

- Administración pública

- Biología

- Ciencias naturales

- Ciencia