¿Está preparada España para encajar otra crisis?

Familias y empresas, incluída la banca, están más saneadas que en 2008; pero el Estado que pagó todas las facturas, no

En 2007 los responsables políticos negaron con vehemencia la posibilidad de que una recesión irrumpiera en un país al que consideraban en la Champions Leage y que en sus mentes embriagadas iba a sorpasar la renta media de Francia o de Alemania. Negaron las evidencias que ya en 2007 anticipaban un derrumbe financiero que mostraría la desnudez de una economía construida sobre arena, que giraba sobre la actividad residencial y que estaba envuelta en una pompa gigante de material tan sensible como el crédito sin medida. Pero el negacionismo alcanzaba a casi todos los actores económicos, pues casi ninguno tuvo tiempo suficiente para recoger las velas cuando llegó el apocalipsis.

Doce años después las señales críticas están de nuevo a la vista de todos, y aunque la dimensión del tsumani que anuncian parece mucho más manejable, habrá víctimas. Hasta las autoridades políticas en un momento delicado por la subasta electoral admiten que España no escapará a la tendencia contractiva de la economía, e incluso se permiten hablar de soluciones que preserven la solidaridad sin menoscabar la solvencia.

La cuestión es, independientemente de la onda expansiva de la crisis, si España está o no mejor preparada para encajarla. ¿Tiene capacidad fiscal para absorber un salto abultado del desempleo y pérdidas de recaudación? ¿Dispone de margen para activar iniciativas anticíclicas de gasto público? ¿Tiene sus costes y su competitividad a punto para disputar el mercado? ¿Resistirán las empresas una caída de la demanda y la vuelta a pérdidas? ¿Soportarán las familias un ajuste de empleo y de renta, o un poco probable repunte de los tipos de interés? ¿Está el sistema financiero capitalizado y con liquidez bastante si la crisis horada su solvencia? Si todos los agentes económicos superan esta especie de test de estrés, la crisis será un episodio pasajero, aunque su duración dependerá también de la vastedad de la contracción y de las decisiones de quien, por decisión de los españoles, administre la economía.

Se habla de crisis, de desaceleración sincronizada pero intensa, de fin de ciclo, ... En España no hay, por el momento, ni una sola estimación de caída de actividad, pero sí de pérdida de pulso hasta los umbrales de la generación de empleo; en qué intensidad se perderá pulso dependerá del exterior, pero la economía española sobrerreacciona siempre al comportamiento de su entorno, tanto para bien como para mal. Ha corregido varios desequilibrios estos años, pero mantiene otros en el umbral del dolor, y en términos generales, aunque es más fuerte que en 2007, sigue cogidita con alfileres.

La situación de la economía en el mundo es más saludable ahora que en 2007, aunque no está exenta de riesgos. El bancario está más conjurado en todo el planeta por una regulación mucho más exigente tras los excesos observados en 2008, con la única excepción de China, donde la dimensión de la banca en la sombra es una incógnita y las consecuencias de una crisis, imprevisibles. No obstante, la naturaleza del régimen político del gigante asiático da ciertas garantías sobre la capacidad de su banco central para apagar incendios de cualquier dimensión.

En todas las zonas monetarias el chernobilismo monetario, consistente en echar cemento (dinero) sobre el reactor dañado (la actividad plana y la deflación) de los bancos centrales está ya muy ensayado, por heterodoxo que parezca, y como lección aprendida, volverá a ejecutarse si hubiesen colapsos bancarios por falta de liquidez o de capital, como se mantendrá la expansión cuantitativa de adquisición de activos y la barra libre de dinero gratuito. España estará protegida, por tanto, por el Banco Central Europeo en todas las circunstancias, pero hay que admitir que su banca no tiene las vulnerabilidades de hace una docena de años, cuando una tercera parte resultó estar quebrada por los excesos del crédito y deficientemente supervisada.

Hoy está bien capitalizada, aunque con menos holgura de la que dicen sus gestores, a juzgar por los informes del BCE. Los procesos de concentración y la recapitalización generosa, muchas con dinero público, han mejorado sus ratios, y el desapalancamiento privado, la rotación de la cartera de crédito y unas tasas de mora razonables les proporciona elevados grados de resiliencia en caso de recesión, pese a la estrechez desconocida de sus márgenes.

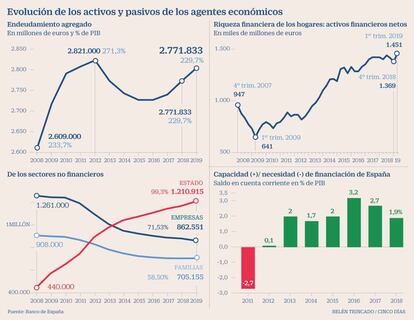

¿Y los clientes de la banca, y a la vez proveedores de liquidez y tomadores de crédito, cómo están? Tanto las empresas como las familias tienen una situación más saneada ahora que en 2007/08. Las sociedades no financieras han reducido significativamente su deuda, y han desplazado la inversión a negocios ajenos a la construcción, aunque ésta y la actividad inmobiliaria siguen acaparando más de la mitad del crédito de los residentes (empresas y hogares). La deuda tomada por las empresas es ahora de 862.000 millones de euros (un 71,5% del PIB), frente a 1,26 billones de euros en 2008 (un 113% del PIB).

Además, se desenvuelven en un entorno de costes mucho más amable que antes de la gran recesión. Tanto los relativos a la financiación, con tipos de interés muy bajos (el riesgo de esta crisis es la deflación y no la inflación como en el pasado) y con masivas operaciones de refinanciación muy ventajosas, como los tecnológicos, con una penetración intensa de la digitalización, que con costes decrecientes genera productividad creciente; o los laborales, tras una severa devaluación salarial para recomponer la competitividad, que, eso sí, tendría ya el recorrido agotado. Todo ello les proporciona una capacidad de maniobra elevada en caso de una contracción de la demanda que fuerce reducciones de su capacidad productiva.

Las familias tienen una situación mixta, en comparación con la de 2007/08: disponen de un balance financiero mucho más saneado, pero los niveles de empleo y la renta percibida por él son todavía inferiores. La cara está en las cuentas financieras, que rebelan que los hogares tienen récord de riqueza neta (1,45 billones de euros, un 196% de la renta bruta disponible, prácticamente el doble), con cotas de depósitos, de acciones y de fondos de inversión y seguros no registradas nunca, y con una deuda notablemente inferior a la alcanzada con el boom de la adquisición de vivienda (705.000 millones ahora, frente a los 908.000 de 2008), y con los tipos más bajos jamás registrados.

Únicamente la riqueza inmobiliaria sigue por debajo de la registrada en 2008, dado que los activos inmobiliarios han perdido mucho valor, y su recuperación no ha culminado: llegó a ser del 959% de la renta bruta disponible de los hogares, y ahora solo llega al 725% de tal variable. La cruz para los hogares está en un desempleo superior al 14% de los activos, que pese a ser la mitad del máximo de 2013, duplica el computado en 2007, y con una renta salarial agregada que no ha recuperado aún el nivel de entonces.

La situación del Estado es más delicada, aunque las cargas adicionales que pudiera tener que soportar se antojan ahora más controladas. Tiene unos niveles relativos de deuda que triplican los que tenía cuanto estalló la gran recesión (ha pasado del 35% del PIB al 99%), y con un volúmen absoluto de 1,212 billones de euros, consecuencia de haber absorbido, por nacionalización de pérdidas, las facturas impagadas de los sectores en crisis, y el descomunal agujero fiscal abierto en las cuentas públicas durante muchos años por el avance del gasto y la contracción de los ingresos. El déficit fiscal llegó al 11% en 2011, y solo ahora ha descendido hasta las cercanías del 2%.

Aunque su coste y su refinanciación es relativamente fácil, los volúmenes impiden cualquier tipo de alegría en el gasto público, ya sea para atender a los estabilizadores automáticos (desempleo sobre todo) o para estimular la inversión con rebajas de impuestos o con más gasto si el keynesianismo reclamado por el FMI fuese bendecido esta vez por la Unión Europea, como sugiere el BCE que debe hacerse, aunque de una manera tan selectiva que excluiría a España de tal posibilidad. Esto es: el Estado no tiene dinero y no tiene posibilidad de pedirlo al mercado, una circunstancia que redunda en los agentes que sí han saneado sus finanzas por un ejercicio de desapalancamiento y el traspaso de sus pasivos al erario público.

Las condiciones financieras agregadas de la economía y su relación con el resto del mundo, gozan de una razonable salud: al contrario que en el pasado, cuando todas las crisis resultaban ser un problema de balanza de pagos por falta de competitividad, ahora tal desequilibrio está controlado, tras siete años completos de superávit por cuenta corriente, y un notable alivio, nunca definitivo, de la posición internacional de inversión (deuda externa neta, ahora por debajo del 80% del PIB), que determina la capacidad de la economía para atraer inversión y ofrecer confianza a sus acreedores.