Puig: la presión arancelaria agrava la caída continua hacia mínimos

Pese al respaldo de los analistas, se acerca a su primer aniversario en Bolsa con una caída cercana al 40% desde su debut. El mercado aguarda el 28 de abril los resultados del primer trimestre

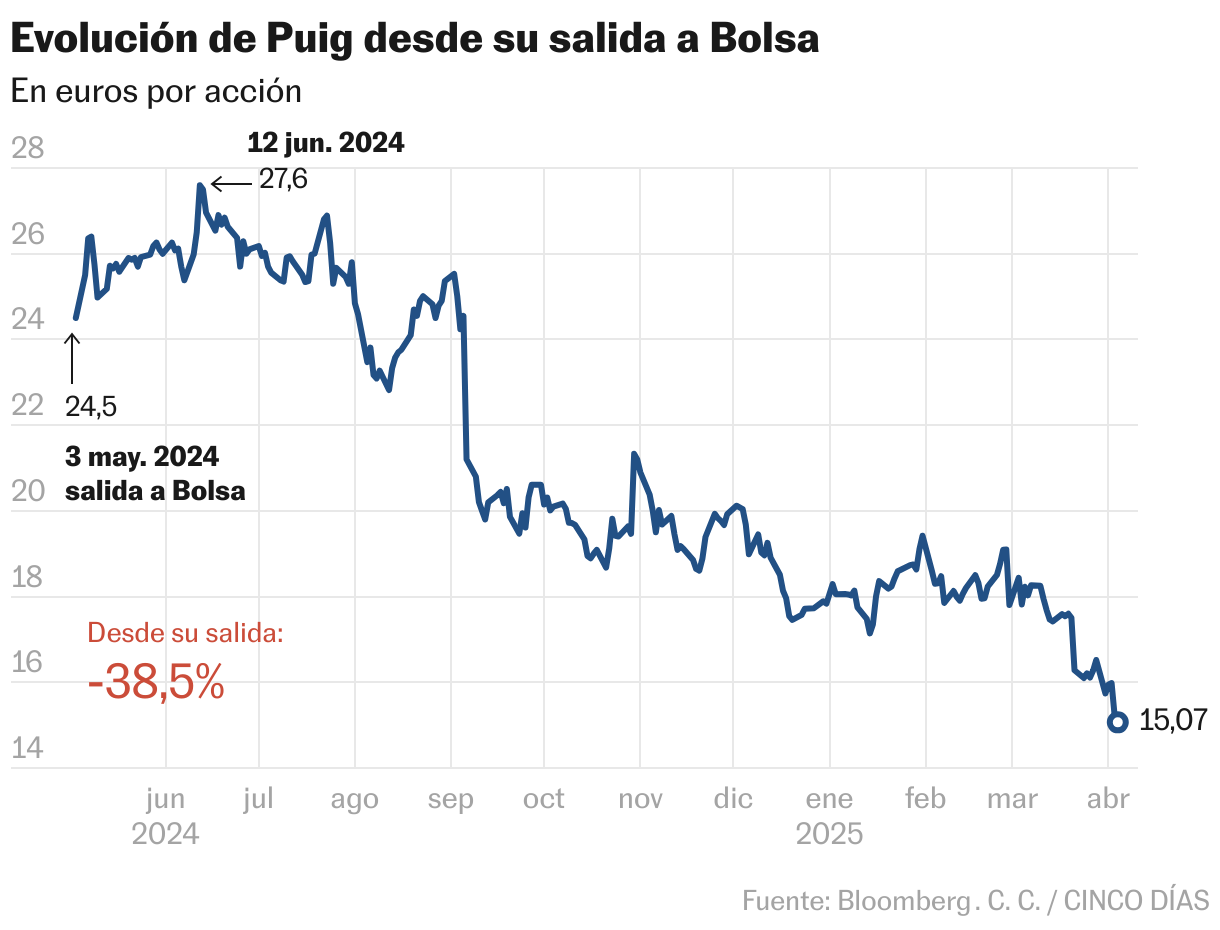

Puig se acerca a su primer aniversario en Bolsa, el próximo 3 de mayo, con poco que celebrar de cara a sus inversores. La acción está un 38% por debajo del precio de salida (24,5 euros), cotiza en mínimo histórico y este año acumula un descenso superior al 15%. Paradójicamente, se trata de una compañía que gusta al mercado, al menos hasta el momento previo a que los aranceles de Trump hayan puesto la Bolsa del revés. El 86% de las recomendaciones son de compra y el 9%, de mantener, según recoge Bloomberg. Además, los resultados del pasado año, los primeros como cotizada, marcaron récord, con un alza del beneficio del 14% y del 11,3% de las ventas.

“Desde su salida a Bolsa, Puig ha cumplido sus objetivos. Sin embargo, ha perdido valor significativamente debido a la decepción en la división de maquillaje (16% de las ventas en 2024) y al sentimiento negativo respecto al potencial de crecimiento futuro de la industria de la belleza. El año pasado superó las expectativas en fragancias (72% de las ventas) y reforzó su posición en el mercado. Pero esto podría no ser suficiente”, afirma Patricia Cifuentes, de Bestinver Securities.

Ante la debilidad de la demanda en algunas áreas claves del negocio, la compañía espera un crecimiento para 2025 de entre el 6% y el 8%. De hecho, Douglas –uno de los principales clientes de Puig, que representa más del 7,5% de los ingresos– acaba de realizar un profit warning debido a un “debilitamiento de la confianza del cliente, una desaceleración en el mercado europeo de belleza prémium y una creciente competencia en Francia y Alemania”.

Pero los problemas para Puig y para el conjunto del sector se agravan con los aranceles del 20% que acaba de aprobar Donald Trump para las exportaciones de la Unión Europea a EE UU. Los ingresos del grupo en América subieron el 11% en 2024, gracias a EE UU y Canadá, que “son los principales impulsores de ingresos netos al ser el mercado de belleza más grande del mundo”, refiere la empresa en el balance remitido a la CNMV. El continente supuso el 36% de los ingresos en 2024, frente al 55% de EMEA (Europa, Oriente Medio y África).

“Puig tiene un importante calendario de nuevos lanzamientos, especialmente durante el segundo semestre, en todas las líneas de negocio. Sobre el impacto de aranceles por parte de EE UU, la dirección estaba confiada en la capacidad del sector de absorber las subidas de precios gracias a su elevado margen bruto, aunque sus expectativas partían de aranceles por debajo del 25%”, explica Pablo Fernández de Mosteyrín, de Renta 4. Los analistas esperan que el 28 de abril, día en que Puig publicará los resultados del primer trimestre, la empresa especifique su estrategia, tras adelantar esta semana que sí trasladaría parte del gravamen al precio de los productos.

En cuanto a las cuentas, Jefferies augura “un sólido trimestre, con un alza del 7,1% en ventas, y un robusto crecimiento continuo de la división de fragancias. Aunque sigue aumentando el rumor sobre una posible desaceleración en este área, creemos que el efecto de la cartera de Puig (incluyendo productos para hombre y nicho) está resultando protector. Seguimos apostando por Puig por la fortaleza en la categoría de fragancias, una cartera multimarca diversificada y una valoración atractiva”.

Por otro lado, XTB apunta otro de los lastres de la compañía: “los inversores siguen incluyéndola en el sector del lujo, cuando es un subsector dentro de la industria con sus propias características. Si bien también está sufriendo cierta ralentización en sus ingresos, el principal segmento de Puig, el de fragancias, sigue contando con una sólida posición competitiva en el segmento prémium, y pensamos que continuará así en los próximos años. Vemos mayor debilidad en maquillaje y cuidados para la piel”.

Ignacio Albizuri, director de mercados de Miraltabank, coincide en señalar que “el principal atractivo de Puig es su posicionamiento en fragancias prémium, con marcas como Paco Rabanne y Carolina Herrera, ya que le otorga ventajas competitivas y márgenes elevados que le restan volatilidad ante escenarios imprevistos”.

Valoración al precio de salida de la OPV

Precio objetivo. Puig tiene un objetivo marcado por el mercado de 24,3 euros, lo que supone un potencial del 60%. Esta valoración está casi a la par de la fijada en la salida a Bolsa, de 24,5 euros. La mayor parte de los analistas coincide en que la compañía está infravalorada al precio actual. “Con un PER 2025 de 14 veces, Puig cotiza con un descuento del 37% respecto a InterParfums [competidora francesa], con una previsión del crecimiento del ebit similar. El mercado parece menos confiado en el potencial de crecimiento de Puig y lo penaliza por su menor rentabilidad (a pesar de ser propietario de las marcas). Vemos un valor fundamental en su historia, pero podría llevarle mucho tiempo recuperar la confianza del mercado en un entorno adverso”, dice Patricia Cifuentes. Por otro lado, la empresa repartirá este año un dividendo total de 212 millones, (0,38 euros por título), situando el pay out en el 40%.