La guerra comercial no es compatible con un dólar al alza

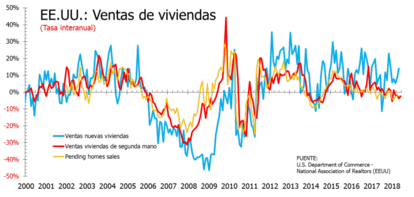

Las ventas de casas de segunda mano, que representan aproximadamente el 90% de las ventas de viviendas en los Estados Unidos, cayeron en junio, por tercer mes consecutivo, perjudicado por los elevados los precios de estas viviendas que en junio pasado alcanzaron niveles records. REALTOR (Asociación Nacional de Agentes Inmobiliarios) agencia que elabora el dato, informó ayer que las ventas de viviendas de segunda mano cayeron un 0,6% mensual hasta los un nivel 5,38 millones de unidades (anualizado y ajustado estacionalmente) frente al -0,7% registrado en mayo hasta un ritmo de 5,41 millones de unidades (revisado a la baja desde los 5,43 millones de unidades reportadas anteriormente). En abril la caída fue del 2,7% mensual. En estos tres meses, las ventas de viviendas usadas han caído un 3,9% acumulado.

En tasa interanual, las ventas de casas de segunda mano cayeron un 2,4% frente al -3,7% de mayo y el -2,0% en abril. Lo mismo viene ocurriendo con las ventas de casas pendientes (pending home sales) que llevan dos meses de caídas mensuales en las ventas y cinco meses consecutivos de caída en tasa interanual. Solo las ventas de casas nuevas tienen una tasa interanual positiva.

Por zonas, las ventas aumentaron en el noreste y el medio oeste, pero cayeron en el oeste y el sur. El inventario aumentó un 0,5% en tasas interanual en junio. Ese fue el primer aumento interanual desde junio de 2015. Según el ritmo de ventas de junio, se necesitarían 4,3 meses para agotar el inventario actual, un aumento desde los 4,1 meses en mayo. En abril estaba en los 4 meses y en enero pasado en el 3,4 meses. Por último, el precio medio de la vivienda aumentó un 3,7% mensual (3,8% interanual) hasta los 314.900$, nuevo máximo histórico. Por su parte, el precio mediano se incrementó un 4,5% mensual (5,2% interanual) hasta un nuevo máximo histórico de 276.900$.

El sector inmobiliario esta viéndose afectado por el "re-inflado" de los precios de la vivienda. Y ello es lógico puesto que los salarios no han aumentado en la misma proporción.

Por otro lado, ayer lunes China rechazó las acusaciones de Donald Trump del pasado viernes de manipular su moneda y dijo no temer sus amenazas de imponer aranceles a sus exportaciones. «China no tiene ningunas ganas de apoyar sus exportaciones con devaluaciones competitivas» dijo un portavoz del ministerio chino de Exteriores. Se remitió al consabido lema «La tasa de cambio está fijada por la oferta y la demanda en el mercado. A veces baja y a veces sube, fluctúa en los dos sentidos». A pesar de ello, el yuan chino viene registrando, de momento, solo caídas que lo sitúan ya en niveles no vistos desde el año 2010 al cotizar por encima de los 6,80 CNY/USD. Frente al EUR, la divisa china también e ah venido debilitando y cotiza a la apertura de hoy en los 7,97 CNY/EUR, mínimo casi, desde el año 2014.

Los comentarios sobre el USD por parte del presidente Trump se desvanecen y relajan la apreciación del EUR de los últimos días. No obstante esta palabras son un importante indicador de los limites para la apreciación del USD. Estas declaraciones de Trump no solo hablan de manipulación interesada por parte de la UME (QE) y China sino que también llevan aparejada una acusación a la Reserva Federal Fed por su política monetaria (el vigente plan de subida de tipos de interés). Ambos factores han sido los que han sustentado esta mini-carrera de apreciación del USD desde abril.

Atendiendo a la personalidad de Trump, resulta difícil que se deje "ganar" una guerra que él ha comenzado y en la que, ingenua o interesadamente, "vendió" era fácil lograr la victoria. Recuerden de que lado está el déficit comercial. El tipo de cambio es una arma más. ¿Piensan que no lo va a utilizar? ¿Todavía esperan que sea compatible una guerra de comercial con un dólar al alza?.