Absorber el déficit, más necesario que nunca, pero más difícil

Sánchez se compromete con la estabilidad de las cuentas, pero el alza de tipos y del crudo exige un esfuerzo adicional

Este Gobierno nace con un clara vocación europeísta (...) por ello te insto a proponer para su examen por el Consejo de Ministros las medidas que se ajusten a tales criterios y prioridades. Medidas que asuman el respeto a la estabilidad económica y presupuestaria derivadas de nuestra condición de estado miembro de la Unión Europea”, expresa el presidente del Gobierno en la epístola que envió a sus ministros minutos antes de la primera reunión del Consejo. “Este Gobierno –prosigue la exigencia de Sánchez– inicia su andaduda cuando ya ha transcurrido la mitad de la legislatura. Por tanto, tenemos el mandato de trabajar con la urgencia debida y la prudencia exigible; ambas consideraciones nos obligan a actuar priorizando objetivos de forma ambiciosa pero realista”. Si el propósito del presidente, primer economista que acupa el cargo en democracia, se ajusta a lo expresado en la carta, podemos estar tranquilos porque el celo en el rigor presupuestario que precisa España durante unos cuantos años más para salir del protocolo de vigilancia permanente al que la someten los mercados está en el norte del Ejecutivo.

La cuestión es cómo hacerlo compatible con las ambiciones programáticas que el propio Sánchez expresa de forma sumaria en su carta, y que muchas de ellas cuestan dinero, unas veces público y otras privado. Una buena parte de ellas están en las proposiciones legislativas llevadas al Congreso en la primera mitad de la legislatuta y que han sido vetadas por el Gobierno saliente por afectar al gasto público y, por tanto, al objetivo de reducción de déficit. Todas suponen un incremento del gasto significativo, y algunas de ellas, de todo punto inasumibles incluso en el caso de que se presupuestasen en varios ejercicios.

Debemos presuponer que Sánchez invoca el respeto a la estabilidad presupuestaria por convicción y no por imposición. Siempre ha existido una diferencia apreciable entre los liberales y los socialistas a la hora de interpretar tal concepto. Mientras que los primeros la consideran básica para el crecimiento en todas las circunstancias, los socialistas solo la profesan en el caso de bonanza económica, y estiman que deben fijarse los objetivos del déficit o superávit fiscal en función del ciclo. Según cualquiera de estas dos doctrinas, España debe encaminarse ahora de forma acelerada hacia el equilibrio fiscal, puesto que encadena cuatro años de crecimiento superior al 3% y los esperados para los próximos ejercicios son solo ligeramente inferiores. En tal caso, Sánchez y su Gobierno no tienen excusa para no honrar el compromiso expresado en la carta de marras, aunque tal empeño limite mucho la capacidad de maniobra de las políticas de gasto espoleadas desde la oposición. La única opción es confiar en un incremento de la recaudación por el crecimiento natural de las bases imponibles (muy limitado por la falta de inflación y su reflejo en las rentas sometidas a la tributación y por la devaluación salarial) o, en su defecto, por una subida de los impuestos existentes o la creación de otros nuevos, posibilidades ambas muy limitadas con un horizonte electoral tan próximo como el que tiene España.

Tarea, por tanto, complicada. Pero más complicada con la necesidad de ejecutar una senda de déficit ciertamente exigente, y de tener que hacerlo en circunstancias menos optimistas que las de este y el pasado año. Complicada, pero imprescindible si España quiere mantener a su alcance la sostenibilidad de su deuda, que no consiste en otra cosa que en seguir reduciéndola y refinanciándola regularmente. Para ello precisa que los tipos de interés estén en niveles muy bajos en los mercados secundarios, algo que puede comenzar a esfumarse en los próximos meses, ya que el BCE ha anuncado ya el fin de su expansión cuantitativa con las compras de deuda pública y privada para fin de año, y el repunte de los tipos directores para el segundo semestre de 2019.

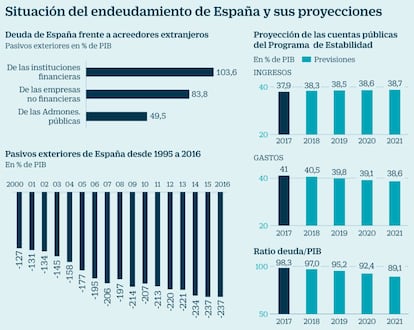

Los niveles de deuda pública y privada de la economía española son muy elevados, y con una tozuda resistencia a reducirse; se ha contraído la deuda de los agentes privados, tanto de empresas como de familias y banca, pero se ha disparado la de las administraciones públicas hasta cerca del 100% del PIB. Y si una parte de esta deuda está en manos del ahorro interno, la gran mayoría, muy cerca de dos billones de euros, es con acreedores foráneos, es deuda externa bruta, cuya refinanciación permanente precisa de unos tipos muy condicionados al control férreo y sostenido de las cuentas públicas y el crecimiento económico consistente, las dos variables que generan la confianza de un país.

Por tanto, la titular de Economía, Nadia Calviño, adalid de la estabilidad presupuestaria y firme defensora del Programa de Estabilidad, debe convencer a su colega de Hacienda, María Jesús Montero, para hacer frente común contra el comando del gasto que sindican casi siempre el resto de ministerios, los económicos y los que no lo son.

Si la consecución del objetivo de déficit de este año, situado en el 2,2% del PIB, se antoja tortuoso tras los retoques introducidos en el gasto en pensiones y la equiparación salarial de policías nacionales y guardias civiles con las policías autonómicas, el de 2019 da miedo: nada menos que al 1,3% de saldo fiscal negativo tiene que ir el agregado de las cuentas públicas en tal año. Se trata de 10.000 millones largos de esfuerzo a repartir entre más ingresos y menos gastos en una proporción que debe decidir el Ejecutivo. Esos son los deberes para el próximo año; pero si se agotase la legislatura en julio de 2020, el presupuesto de tal ejercicio debe llevar el déficit hasta el 0,5% del PIB, con un esfuerzo adicional de casi otros 10.000 milones de euros. Nada menos que 20.000 millones de ajuste cuando da la sensación de que los ingresos fiscales están ya estresados con esta estructura impositiva, lo que forzaría también recortes de los capítulos de gasto, pese a que los anhelos de mejorar, de europeizar el estado de bienestar precisarían de más gasto. El programa de estabilidad enviado a Bruselas no recoge tales incrementos de los gastos, sino un estancamiento real que supondrá una pérdida paulatina de peso en relación al PIB desde el 41% actual al 38,7% en 2021.

La opción de una renegociación de la senda de reducción de déficit que recoge el Programa de Estabilidad se antoja imposible, dado que España es el último país de la zona euro en bajar del 3% de déficit, si bien es verdad que viene de un desequilibrio del 11,1% en 2011 por la dureza de la crisis económica, multiplicada por el rescate de la cajas de ahorro insolventes. Pero la complicación para el Gobierno si tuviese la tentación de renegociar el Programa, algo que ya le ha exigido su socio parlamentario Podemos, es que ya Rajoy abusó de la generosidad de Bruselas y logró al menos dos veces una flexibilización de los plazos y las cuantías de reducción del déficit fiscal. Lo hizo, eso sí, en situación de gran adversidad por la severa recesión que experimentaba España, una situación en las antípodas de la exhuberancia del crecimiento actual.

Es más: las autoridades comunitarias estiman que la reducción del déficit, especialmente el estructural (el no generado por la coyuntura de la crisis), es muy escasa para la fortaleza del crecimiento, y entender que tanto el ajuste del desequilibrio fiscal como el de la deuda pública se fía exclusivamente al avance del PIB nominal. De hecho, en 2017 la reducción de la deuda de las administraciones ha sido de únicamente siete décimas (del 99% del PIB al 98,3%), y el escenario dibujado en el plan enviado a Bruselas es alcanzar el 89,1% en 2021 casi en exclusiva por el empuje de la producción, que aportará el triple de esfuerzo que el superávit primario de las cuentas (excluidos los gastos por intereses), que aparecerá este año (0,1%) y llegará al 2,3% en tres años.

Por tanto, el Gobierno deberá ceñirse al cumplimiento de los ritmos de reducción de déficit, para lo que debe guardar celo fiscal y cuidar las políticas económicas para no afectar al crecimiento general ni a la demanda ni al avance del empleo, de cuyas variables dependerán los ingresos y los gastos. Le va la solvencia en ello, y quizás sus opciones electorales en 2019 o 2020. Pero deberá hacerlo, además, justo en el momento en que las circunstancias globales empiezan a deteriorarse, a jugar contra España, salvo que los efectos de tales adversidades sean compensados con nuevas reformas que intensifiquen la competitividad de la economía.

Deberá hacerlo cuando empieza a terminarse la expansión cuantitativa del BCE y se pone fecha a la subida de tipos, con un sobrecoste para España muy apreciable; cuando los precios del crudo están fuera de la más pesimista de las previsiones; cuando empiezan a agotarse los avances del flujo turístico; cuando la guerra comercial amenaza con reducir los intercambios; cuando se aflojan, quizás hasta pararse, los vientos de cola que han llevado en volandas la actividad.

Cada uno de esos accidentes tiene un coste para la economnía que presiona la capacidad de maniobra de los Gobiernos. La subida de tipos no será inmediata, pero ya tiene fecha (2019), y elevará la factura de intereses del Estado desde el 2,67% actual, unos 31.500 millones de euros. El endurecimiento de los tipos genera un efecto lento en la factura financiera, dado que la vida media de las emisiones vivas se acerc a siete años, pero es más rápido sobre la actividad económica. Un cálculo realizado por Economía para una subida de 1,25 puntos de los tipos en un periodo de cuatro años reduciría en un punto el avance del PIB hasta el año 2021, el consumo en 0,8 puntos y en 0,6, el empleo; tendría efecto sobre los ingresos fiscales y sobre los gastos de desempleo, así como sobre los financieros, y repuntaría 0,5 puntos el déficit a final del periodo y en 2,5% la deuda pública. En definitiva, encarecería el camino hacia el equilibrio fiscal fijado para ese año.

Si en paralelo se produjera, que está en marcha, una contracción del comercio mundial de 5 puntos porcentuales en todos los intercambios con los principales compradores de España, tendría también en los cuatro años un coste de medio punto en el crecimiento, y un avance de la deuda pública de 1,3 puntos.

Pero si al parón de tales vientos de cola hubiese que añadir un encarecimiento del crudo, que ya se ha producido, de 7 dólares por barril este año y de hasta 18 en 2019-2021, supondría un encarecimiento muy importante para los cuatro años considerados. Con tales costes el PIB se contraería a final del periodo un 3,8%, el consumo privado un 2,5% y un 2,8% el empleo. Y su efecto sobre las finanzas públicas sería de un 2% adicional de déficit y nada menos que 6,6 puntos adicionales de deuda, lo que la devolvería por encima de la barrera psicológica del 100% del PIB.

Puede parecer exagerada la confluencia de las tres circunstancias, pero las tres están ya en movimiento, lo que hace más complicado embridar las cuentas públicas, sostener el crecimiento de la economía y consolidar la confianza obligada a los financiadores del país.