Invierta en deuda sin perder con el alza de tipos

El final de los estímulos monetarios hace que las expectativas de rentabilidad sean escasas Ahora se concentra en las estrategias flexibles, los cupones flotantes y la deuda de países y compañías emergentes

Una de las ideas de inversión más repetidas en los últimos tiempos es que la renta fija no tiene atractivo. Las políticas monetarias ultraexpansivas han llevado a las rentabilidad de los bonos a mínimos históricos, después de que el alza de precios que ha ido en paralelo dejara jugosas ganancias en los últimos años. Sin embargo, esta tendencia llega a su fin y cobra fuerza la idea de que los que opten por la deuda tienen más opciones de perder que de ganar.

La subida de los tipos de interés arrastra al alza las rentabilidades de los bonos y a la baja los precios. En un escenario de fin de las ayudas de los bancos centrales la inversión en deuda tiene como objetivo ya no obtener rentabilidades significativas, sino escapar a las pérdidas y la volatilidad.

Hasta el momento la subida de los tipos de interés en EE UU convive sin alarma con el buen momento de expansión económica a nivel global. Sin embargo, el temor a un repunte acelerado de la inflación que lleve a acelerar el proceso de normalización monetaria, y precipite con ello la entrada en una recesión, es visto como una de las principales amenazas. Este temor afloró a principios de febrero, cuando los buenos datos de inflación salarial de EE UU provocaron el alza de las rentabilidades de la deuda y dispararon la volatilidad y con ello, las ventas en la Bolsa. Este episodio inauguró de hecho una nueva fase en el mercado, que deberá a costumbrarse a nuevos picos de volatilidad que podrían repetirse en los próximos meses. Por el momento, la Fed calmó los ánimos esta semana al no salirse del guion ya previsto para 2018, de tres alzas de tipos en todo el año.

La eurozona todavía sigue gozando de políticas monetarias acomodaticias. Los tipos de interés permanecen en su mínimo histórico del 0% y el BCE continuará con el programa de compra de activos al menos hasta septiembre. Mario Draghi ha insistido que las tasas permanecerán en los niveles actuales durante un largo periodo de tiempo, pero es de esperar que los inversores empiecen a poner en precio el fin de las ayudas. La selección de estrategias de inversión flexibles, coberturas financieras y las duraciones se convierten por lo tanto en las herramientas imprescindibles para blindar las carteras de los inversores con menor tolerancia al riesgo.

Soberana: preferencia por EE UU y coberturas financieras

En un entorno de subida de tipos de interés en EE UU y de inicio de normalización monetaria en la zona euro y Japón, la deuda soberana es de los activos dentro del universo de renta fija que menos atractivo presenta para los gestores. No obstante, como en todas las generalizaciones existen excepciones. Ignacio Victoriano, responsable de renta fija de Renta 4, se decanta por EE UU frente a Europa.

Con el bono a diez años próximo al 3% y la deuda a cinco y dos años en máximos de 2010 y 2008, respectivamente, la renta fija estadounidense empieza ser vista con buenos ojos por los inversores y a competir de manera directa con la Bolsa. Al menos, los tipos de la deuda ya superan o igualan la rentabilidad por dividendo del Dow Jones y el S&P 500. Esta tendencia, que se incrementará a medida que la Fed suba los tipos, puede provocar un trasvase de fondos desde la Bolsa a la deuda, especialmente en el caso de aquellos inversores con menor aversión al riesgo. En la zona euro este escenario está muy lejos de producirse y un ejemplo es el nivel al que cotiza el bono alemán a cinco años, que continúa en negativo.

David Ardura, director de gestión de Gesconsult y responsable de Gesconsult Corto Plazo –en el año arroja un resultado plano– desarrolla estrategias de coberturas financieras. En la actualidad mantienen posiciones cortas sobre el bono alemán a dos y 10 años. En el caso de la deuda germana con vencimiento en 2020 las posiciones cortas obedecen a una razón de ineficiencia en el mercado. El gestor no encuentra sentido a que la deuda esté 60 ó 70 puntos básicos por debajo del 0%. Para la deuda a diez años las coberturas financieras obedecen a las expectativas de normalización de la política monetaria.Una de las ideas más repetidas entre los inversores es la de “cautela con la duración ya que los tipos va a seguir subiendo en un entorno de crecimiento global sostenido y mayor inflación”, afirma Ignacio Rodríguez, responsable de M&G para España. Desde la firma advierten además de la importancia del riesgo divisa para quien invierta en deuda de EE UU. El coste de cobertura dólar/euro está en el 3%. Es decir, un inversor europeo que compre un bono a 10 años estadounidenses con un rendimiento al 2,9%, al convertirlo a su divisa se pierde prácticamente todo el retorno.

Corporativa: bancos y cupón flotante, excepciones en un segmento en revisión

Los datos de inflación salarial de enero desataron las alertas en la renta fija. El temor a una subida acelerada de los tipos se dejó sentir con fuerza a un lado y otro del Atlántico. Superado el sobresaltos, la tranquilidad ha regresado al mercado, pero los analistas no descartan que a lo largo de 2018 se vuelvan a vivir momentos de tensión ante unas políticas monetarias menos acomodaticias.

En este contexto, Germán García Mellado, gestor de Merchbanc Renta Fija Flexible (-0,02% en lo que va de año), considera que hay valor en diferenciales de crédito de bancos, combinado con una gestión flexible de la cartera. “En el actual ciclo económico y monetario el sector que mejor comportamiento puede tener es el financiero, cuyas valoraciones no están tan distorsionadas como en otros sectores por el programa de compra de activos del BCE”, afirma. Dentro de la deuda bancaria, el experto se decanta por deuda subordinada que en su opinión es la que ofrece mayor rentabilidad y potencial de reducción de diferencial de crédito, “sobre todo en entidades de España e Italia, que ofrecen diferenciales atractivos respecto sus homólogos de países centrales”.

Karina Sirkia, gestora de renta fija en EDM, opta por incrementar la ponderación en la cartera de activos con baja duración y reducida volatilidad como pagarés así como bonos de cupón flotante. La gran ventaja que ofrece esta clase de deuda es que sirve de protección ante una subida de los tipos de interés mayor de la prevista, pues los cupones se actualizan en función de una referencia de tipos, generalmente el euríbor, recogiendo en el precio los ascensos de las rentabilidades. Desde M&G apuntan que esta estrategia beneficiaría a los inversores en caso de una revisión al alza de las intenciones del BCE no solo porque obtienen cupones más altos cuando los tipos de interés suben, sino porque su sensibilidad es prácticamente nula a los movimientos de los mercados de bonos gubernamentales.

Gerard Vaqué, responsable de renta fija del centro de inversiones de Deutsche Bank en España, opta por los productos que estén vinculados a tipos variables. “En estos momentos los más interesantes son los que ofrecen un cupón fijo en los dos primeros años, y posteriormente están vinculados a tipos variables más un diferencial”. Si se opta por inversión a tipo fijo el experto descarta productos a largo plazo ante este escenario de potenciales subidas de tipos de interés.

‘High Yield’: el activo más vulnerable y de mayor riesgo

Las políticas monetarias ultraexpansivas de los bancos centrales han arrastrado las rentabilidades de la deuda a mínimos históricos. Mientras las empresas han vivido una época dorada en la que han disfrutado de una financiación muy barata, los inversores se las han visto y deseado para obtener retornos. Muchos se han refugiado en papel de peor calidad para obtener algo más de rentabilidad. Es aquí donde la deuda high yield ha cobrado un especial protagonismo, una clase de activo que, en momentos de fuerte volatilidad como los vividos en febrero, muestra toda su fragilidad. Lo acontecido hace un mes es un pequeño ejemplo de lo que puede ocurrir en un escenario de subida de los tipos de interés. El incremento de la volatilidad en este inicio de año provocó la salida de dinero de los fondos de inversión en bonos basura en EE UU, lo que supuso un punto de inflexión.

“La complacencia que hemos visto en el mercado sobre este tipo de activos se acaba”, afirma Germán García Mellado, gestor de Merchbanc. El experto señala que en un contexto de subida de los tipos, algunos emisores tendrán problemas para refinanciar sus deudas, pero para evitar sobresaltos inesperados el gestor recomienda mantener monitorizadas a estas compañías. “Es muy importante analizar los fundamentales de cada compañía y seguirlas muy de cerca”, subraya. García Mellado cree que la mejor forma es delegar esta función a los profesionales del mercado. Es decir, en el caso de los minoristas invertir en este tipo de activos vía fondos.

En EDM Gestión reconocen los riesgos que entrañan los bonos de alto rendimiento, pero consideran que pese al sobresalto de inicios de año, los fundamentales del crédito high yield siguen robustos, especialmente en Europa donde las tasas de insolvencia esperadas son muy bajas, situándose entre el 1 y 1,5% para este año.

Para hacer frente a la volatilidad Karina Sirkia, gestora de renta fija de EDM Gestión aconseja seguir de cerca los resultados de las compañías. En la misma línea se mueve Gerard Vaqué, de Deutsche Bank, que considera fundamental tener un amplio conocimiento de aquello en lo que se está invirtiendo, pues el entorno high yield es algo mucho más complejo y volátil, sujeto a eventuales problemas de liquidez y no recomendado para inversores no experimentados.

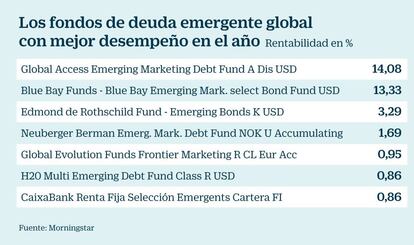

Emergentes: mayor resistencia gracias a unos fundamentales más sólidos

La subida de los tipos en EE UU tienen un efecto directo en todos los mercados, y uno de los más sensibles serían en principio los mercados emergentes. Un ejemplo de ello fue la sacudida que vivió el mercado en mayo 2013 cuando el expresidente de la Fed, Ben Bernanke, anunció la idea de retirar las compras de deuda. En cambio, a diferencia hace un lustro, los mercados emergentes se muestran más resistentes. “La mejora de las perspectivas económicas globales ha influido de forma favorable en la calidad crediticia de los emisores de bonos de los mercados emergentes”, afirma Ignacio Rodríguez, de M&G.

Karine Jesiolowsky, responsable de deuda privada emergente de UBP, apunta que “el crecimiento se está acelerando y desde la firma se espera que alcance un promedio del 5% para todos los países emergentes”.

A nivel corporativo, la experta de UBP señala que el apalancamiento ha bajado entre 2016 y 2017 a la vez que ha mejorado la cobertura frente a los tipos de interés. “Las empresas de estos mercados están menos endeudadas que sus comparables en del mercado desarrollado con una calificación similar”. A esto, la experta añade la idea de que las tasas de default el año pasado fueron bajas y se espera que permanezcan así este ejercicio. Por su parte, Karina Sirkia, de EDM, recomienda prudencia porque se trata de un activo más volátil y menos líquido en periodos de corrección.

“Favorecemos los bonos corporativos de mercados emergentes, donde consideramos que las valoraciones son convincentes en comparación con el crédito soberano”, defiende la responsable de deuda privada de la firma. La experta indica que este tipo de activos han ofrecido un rendimiento sólido y ajustado al riesgo. “Esto se debe en gran medida a la gran cantidad de emisores, su mejor calidad crediticia –con alrededor del 60% de emisores con grado de inversión y al peso limitado de emisores muy débiles–, a una menor tasa de interés y una sólida base de inversores institucionales”, subraya. En lo que respecta a la deuda soberana de países emergentes, Jesiolowsky opta por países con exposición a materias primas como Rusia o Indonesia.

David Ardura, de Gesconsult, sostiene que la deuda emergente permite obtener un extra de rentabilidad e incrementar las duraciones porque ofrece cupones más atractivos y su ciclo es menos maduro. Esta parte la gestionan a través de ETFs o fondos de terceros, pues escapa a su radio de actuación.

Archivado En

- Reserva Federal

- Bonos Tesoro

- BCE

- Renta fija

- Deuda pública

- Tesoro Público

- Organismos económicos

- Financiación déficit

- Déficit público

- Bancos

- Mercados financieros

- Finanzas públicas

- Unión Europea

- Administración Estado

- Organizaciones internacionales

- Europa

- Administración pública

- Economía

- Relaciones exteriores

- Banca

- Finanzas