La rentabilidad de la deuda de EE UU, oráculo del cambio de ciclo

La rentabilidad sube con fuerza en los plazos cortos, a máximos de 2008 Los expertos aún no aprecian sin embargo señales de alarma

La primera comparecencia de Jerome Powell al frente de la Reserva Federal le requirió ayer el máximo nivel de exigencia. Su decisión de subir los tipos de interés otro cuarto de punto era la esperada, pero sus declaraciones y las perspectivas avanzadas por la institución iban a ser analizadas por los inversores con más ahínco, si cabe, de lo habitual. La Fed ha marcado el paso del mercado estadounidense, y de los mercados globales, desde el inicio de la crisis y la senda de subida de tipos emprendida el pasado año se ha convertido en una de las principales preocupaciones de los inversores, hasta el punto de desatar una rápida e intensa corrección en el mercado a principios del mes de febrero.

Powell llegaba por tanto a su primera comparecencia tras una reunión de la Reserva Federal bajo la máxima presión y después de que la deuda estadounidense ya haya comenzado a adelantarse a los planes de su banco central. La rentabilidades iniciaron un rápido ascenso en el arranque de año, que se consolidó a principios de febrero, cuando los sólidos datos de empleo e inflación de la mayor economía del mundo hicieron temer por una subida de tipos de interés más acelerada de lo previsto. Ese alza de rentabilidades fue de hecho la primera señal del cambio de escenario que han comenzado a interiorizar los inversores, ya sin el estímulo constante de los bancos centrales, y que trae un entorno de más volatilidad, menores rentabilidades y en el que empezar a vislumbrar en el horizonte el final del actual ciclo alcista.

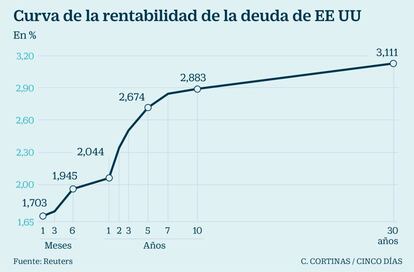

La rentabilidad de la deuda soberana de EE UU sube en el año de forma generalizada, aunque de forma más intensa en los plazos cortos: el rendimiento del bono estadounidense a dos y tres años lleva en 2018 una imparable carrera alcista, hasta máximos no vistos en una década. Ese ligero aplanamiento de la curva de tipos es para muchos expertos un primer indicador adelantado de cambio de ciclo, aunque el verdadero síntoma de alarma de recesión sea la inversión de la curva, cuando la rentabilidad de los plazos cortos llega a ser superior a los plazos más largos, una situación que aún dista mucho de la actual. Así, el rendimiento del bono americano a 30 años quedó ayer en el 3,11% –frente al 2,81% al que inició 2018–, mientras que la deuda a dos años renta al 2,304% y avanza en el año desde el 1,92%.

En el bono a una década, el máximo del año se alcanzó el pasado 21 de febrero en el 2,952%, muy cerca del 3% que muchos gestores sitúan como umbral a partir del que la deuda ya puede empezar a ser más atractiva que la renta variable. Al menos, el rendimiento del treasury ya supera a la rentabilidad por dividendo del índice S&P.

En la zona euro la situación en cambio es bien distinta, con el bono alemán a diez años en el 0,59%. Las rentabilidades también se han elevado en previsión del repliegue del BCE, aunque la primera subida de tipos tras la crisis no se espera hasta al menos 2019.