Un plan que, en cualquier caso, muera antes de nacer

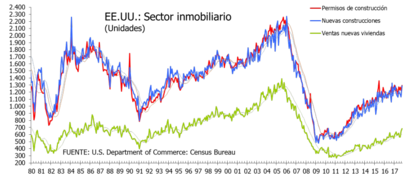

Las ventas de nuevas viviendas unifamiliares en EE.UU. aumentaron inesperadamente en octubre, alcanzando su nivel más alto en 10 años. Ayer el Departamento de Comercio informó que las transacciones de viviendas nuevas aumentaron un 6,2 % mensual (tercer incremento consecutivo) hasta las 685.000 unidades, el registro más alto desde octubre de 2007. No obstante, se revisó a la baja la estadística de septiembre hasta las 645.000 unidades ( anteriormente estaba en las 667.000 unidades). La previsión del mercado (encuesta de Reuters) habían pronosticado que las ventas de viviendas nuevas cayeran un 6,0 % hasta las 625.000 unidades.

Por zonas, las ventas de casas unifamiliares se dispararon un 30,2 % en el noreste (su nivel más alto desde octubre de 2007) mientras que en el sur apenas aumentaron un 1,3 % (aunque también a un máximo de 10 años). También hubo fuertes ganancias en las ventas en el oeste (6,37%) y el medio oeste (17,9%). A pesar del alza de este indicador inmobiliario, el inventario de casas nuevas aumentó un 1,4% a 282.000 unidades, el nivel más alto desde mayo de 2009.

Este dato, junto con el aumento del mes pasado en la construcción de viviendas y las ventas de viviendas, sugiere que el mercado de la vivienda podría estar recuperando impulso después de un relativo estancamiento durante gran parte del año. La vivienda se ha visto limitada por la escasez de inventario en venta, la dificultad para encontrar mano de obra calificada y terrenos adecuados para la construcción. Los huracanes Harvey e Irma también han sido un importante impedimento.

No obstante, el mayor impedimento ha venido siendo el precio de venta que vuelve a alcanzar niveles record. Teniendo en cuenta el escaso aumento de las renta disponible de los ciudadanos en esta "recuperación" de la economía solo el recurso, nuevamente, al sobre-endeudamiento permite mantener estos niveles de ventas.

La espiral de la deuda vuelve a hacer de las suyas.

“No estoy particularmente preocupado de que la inflación esté un poco por debajo del objetivo”

William Dudley, Presidente y Director Ejecutivo del Banco de la Reserva Federal de Nueva York, ayer.

En el lado contrario, el presidente del FED de Minneapolis, Neel Kashkari (disintió las dos últimas veces que la Fed elevó los tipos de interés) señaló ayer que podría volver a hacerlo nuevamente en la reunión del FOMC de diciembre, cuando se espera que el comité vuelva a subirlos: "... la inflación es baja, no veo ninguna razón para frenar la economía [...] la inflación se ha debilitado este año a pesar de la caída en la tasa de desempleo, y el lento crecimiento en los salarios sugiere que todavía hay holgura en el mercado laboral".

¿Cuántas veces subirá los tipos la FED en el 2018?. El plan puede que haya nacido muerto.