Los tipos planos revolucionan los pilares del ahorro y la inversión

Por vez primera las apuestas financieras superan a los depósitos y a la carga por crédito hipotecario El euro está logrando convertir a los hispanos en seres financieramente más racionales

Anda revuelta estos días la industria financiera porque sus quejas sobre el futuro de los fondos de pensiones caen en saco roto y parecen una gélida prédica en el desierto para el Gobierno, que ha mantenido reglamentariamente intacta la posibilidad de rescatar todo el capital aportado y sus ganancias a medida que vayan cumpliendo diez años, tal como había avanzado ya la reforma fiscal de Montoro. Lamentan que los reguladores extremen la flexibilidad temporal mientras inyectan rigidez fiscal en este tipo de instrumentos de ahorro que no terminan de despegar.

Entretanto, figuras similares en países como Holanda, Reino Unido o Dinamarca han funcionado y acumulan tal patrimonio que tienen más que resueltos los agobios financieros de su sistema de pensiones.

Qué hay en la mente de los holandeses o los británicos, que se ha ausentado por tanto tiempo en la de los españoles; qué mecanismo ha llevado a los flamencos o los escoceses a invertir para su retiro, que los españoles, necesitándolo, han despreciado por accesorio. Esta pregunta de respuesta vastísima puede replicarse para todas las cuestiones que afectan al funcionamiento del capital, a la generación de ahorro y a la explotación de la inversión por parte tanto de las corporaciones como de los particulares.

Este año, por vez primera desde que hay recuerdo de las series históricas de los activos y los pasivos financieros de los hogares, los españoles tienen concentrado más patrimonio en inversión en fondos y participaciones empresariales, cotizadas o no, que en tristes depósitos bancarios, y también más patrimonio que en deuda a largo plazo para comprar casas. Eureka: algo se mueve, por fin, en el chip financiero de los españoles que hasta ahora dormitaba plácidamente. El responsable de este cambio de paradigma no es otro que el conductismo que los tipos de interés bajísimos practican con el destino del dinero. Si el euro germaniza al resto de Europa, está logrando convertir a los hispanos en seres financieramente más racionales.

Este giro en el comportamiento no se ha producido antes por cuestiones formativas, por estímulos adversos de los poderes públicos, por las políticas de conveniencia de la banca, y por cuestiones de carácter cultural y hasta religioso. Todo, menos por la expectativas de rentabilidad de la inversión.

Quizás la razón más profunda y de más prolongado efecto a lo largo de siglos en el comportamiento pasivo de los españoles ante la inversión sea de carácter sociológico, pero afectado por la concepción católica de la propiedad y de la riqueza, bien diferente a la protestante. La ética protestante, especialmente la calvinista centroeuropea, a la que ya Max Weber identificó como estimulante del espíritu del capitalismo, favorece el comportamiento racional para alcanzar el éxito económico, con una maximización del rendimiento y una minimización de todo gasto innecesario; de hecho, tuvo primero un carácter puramente religioso y consideraba el éxito como una prueba terrenal de la elección divina, que ulteriormente se secularizó.

El catolicismo romano que impidió la penetración de la reforma en la mayoría de los países del sur de Europa, por contra, trabaja con el largo plazo y predica el voto de pobreza, reservando a quienes lo practican el reino de los cielos. El evangelio según San Mateo (19,23) asegura que “es más fácil que un camello pase por el ojo de una aguja, que el que un rico entre en el reino de Dios”.

En este tipo de consideraciones sociorreligiosas y no en otras de carácter físico, junto con la institucionalización del respeto a la propiedad privada promovida por John Locke, estaría el despegue de las primeras sociedades industriales y el apogeo del comercio allí donde arraigó la reforma (Inglaterra, Holanda, Alemania, Suiza), mientras que el riesgo, la iniciativa individual y la acumulación de capital financiero estuvo ausente en las sureñas de elevada penetración católica.

La brecha histórica tiene mal remedio a estas alturas, pero lentamente los ahorradores españoles están virando hacia una concepción diferente, más dinámica, de la gestión del patrimonio, tal como apuntan las Cuentas Financieras de los hogares.

La línea que separa ahorro de inversión es siempre muy difusa, pero en ambos casos se pretende acumular patrimonio financiero. Pero podríamos considerar ahorro la simple acumulación de la renta excedentaria no sometida a ningún riesgo financiero, y que se concentra en depósitos a la vista o a plazos gestionados por los bancos, con una remuneración muy modesta que escasamente repone las mordidas de la inflación y los impuestos. E inversión financiera, a la búsqueda de rentabilidades adicionales a las del ahorro pasivo, que solo se encuentran en los proyectos empresariales, a los que los particulares pueden acceder a través de fondos o participaciones directas. Se trata, en definitiva, de poner el dinero a trabajar; precisa en muchos casos de la captura de recursos ajenos y tiene un componente de riesgo nada despreciable. Pero eso es invertir: arriesgar.

En España tiene mucho arraigo una fórmula de inversión alternativa más vieja que los muros de piedra de las catedrales, que es la inmobiliaria, que por su naturaleza tradicional tiende a considerarse una fórmula de ahorro. Llama la atención que los mayores índices de propiedad de las casas se concentran en los países católicos. Con razón decía Pío Baroja que “Dios está en todas las partes, pero más en los solares”. De ahí que los españoles tengan 27 millones de casas (1,3 por hogar) y una riqueza inmobiliaria que cuadruplica la financiera. Solo el boom inmobiliario de los primeros años del siglo, con revalorizaciones aceleradas de los activos y coste de financiación ridículo, le proporcionó a la vivienda un carácter pseudofinanciero tan atractivo como perverso, que desapareció cuando, en contra de las creencias de los paisanos, las casas que nunca bajaban de precio, comenzaron a hacerlo a mayor velocidad que en las subidas.

En cuanto a los depósitos, la cuantía acumulada por los hogares españoles en los bancos siempre ha crecido, incluso en estos años de tipos de interés jibarizados por Mario Draghi. Ahora hay 796.000 millones de euros en cuentas bancarias remunerados a una media del 0,1%, antes de comisiones. Un dinero suficiente, en todo caso, para amortizar de un solo golpe los más de 720.000 millones de euros que los hogares tienen en deuda a largo plazo para financiar sus viviendas. Eso sí: unos tienen el dinero, y otros, las deudas.

Pero este año por vez primera, el valor de las participaciones en el capital de empresas cotizadas o no y en fondos de inversión, eso que podríamos llamar inversión financiera pura, supera con holgura los 800.000 millones de euros (839.000) y rebasa la partida de los depósitos, el ahorro tradicional, esa especie de inversión pasiva que tan honda raíz ha echado en España. Una cantidad mucho más generosa si contabilizamos también los 360.000 millones alojados en los fondos de pensiones, los seguros de vida o incluso el resto de productos de ahorro cerrado a largo plazo como las rentas vitalicias, en las que hay alojados casi 90.000 millones.

Este lento cambio de actitud de los españoles hacia el riesgo, empujados por la remuneracón real negativa de los depósitos, ha disparado el patrimonio financiero en fondos de inversión y participaciones empresariales en un 51% desde 2009, mientras que solo ha engordado los depósitos pasivos en el 5,39%. La capitalización de los fondos de pensiones y reservas de seguros ha experimentado un avance del 30,4% en el mismo periodo, y en ambos casos puede hablarse de este salto tanto por el cambio de actitud de los inversores como por el fuerte desapalancamiento hipotecario operado en ese periodo, que ha descendido en el 20,5%, y que ha liberado recursos para inversión activa.

En el caso de los fondos de pensiones, no logran romper con holgura la barrera de los 100.000 millones de euros de aportaciones, y en el último año, pese al fuerte crecimiento de la economía, el empleo y las rentas, registra más salidas que entradas de dinero. Y todo tras treinta años de gestión, miles de millones de euros en deducciones fiscales y una treintena de campañas bancarias alertando a la gente de que el retiro llega y de que, aunque no se vivan cien años, puede hacerse muy largo si las rentas son muy cortas.

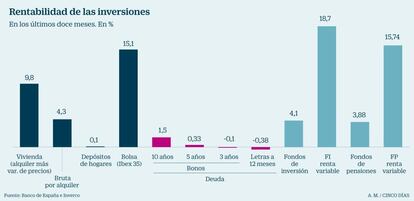

Las rentabilidades de unas fórmulas y otras tienen poco que ver. Amén de la vivienda, con una rentabilidad que podría acercarse al 10% contabilizando revalorización del activo y alquiler, la de las participaciones empresariales medida por la revalorización de la Bolsa y los dividendos se acerca al 20% en los últimos doce meses, aunque en la última década ha contabilizado varios ejercicios negativos. Y la proporcionada por la deuda a diez años se ha reducido hasta el 1,5% si se trata de títulos soberanos, y podría duplicarse si la cesta de inversión tuviere también bonos corporativos (ver gráficos).

Pero en este retorno tan ajustado de la deuda pública se esconde otra de las claves de por qué en España la inversión ha estado en segundo plano. Ahora es tan cicatero por el activismo del BCE con tipos cero y con la compra de títulos públicos para alejar el riesgo de insolvencia de los países más endeudados (España es un buen ejemplo, con deuda pública del 100% del PIB y de casi tres veces la producción si se contabiliza también la privada). Pero históricamente, cuando España disponía de autonomía monetaria, en el tránsito de la autarquía al euro, elevaba los tipos para atraer capitales que compensasen el recurrente déficit corriente que generaba el modelo productivo primero, y para refinanciar la deuda estatal después.

En definitiva, el sector público absorbía los recursos privados para financiar la deuda, e invitaba a la banca a hacer de animoso intermediario a través de los primeros fondos de inversión en los ochenta; la operación secaba la inversión privada (productiva y financiera con un efecto crowding out) y la banca estabilizaba sus cuentas vía comisiones por la compra y gestión de deuda pública para terceros o su propia tesorería, algo que aún hoy practica con su clientela. Todavía hoy el 35% de la deuda estatal de 900.000 millones está en manos de la banca residente (19%), las aseguradoras (9,8%) y los fondos de inversión y pensiones (5,4%), financiada con el ahorro familiar. Pero todo se andará: el paradigma del ahorro y la inversión está mutando.

José Antonio Vega es adjunto al director de CincoDías