Así son los fondos cotizados, los nuevos señores del mercado

Han multiplicado su patrimonio durante la crisis y prometen modificar el mapa de la gestión Sus críticos advierten de su potencial para distorsionar precios y del riesgo de liquidez en un ciclo bajista

Un nuevo sistema de inversión se está abriendo paso de forma arrolladora en el mercado, cuestionando el principio tradicional por el que detrás de los movimientos de la Bolsa y de los bonos están las decisiones individuales de los gestores, con sus correspondientes momentos de pánico y euforia. Esos sentimientos primarios siguen guiando al mercado, pero ya no tanto a través de la compra y venta directa de acciones o bonos sino por un camino alternativo, el de los fondos cotizados y los fondos que replican los índices. Es la denominada gestión pasiva, en la que basta con apostar un por un activo y elegir el vehículo que replica fielmente y de modo automático su evolución, lejos de los fondos en los que el gestor debe seleccionar cuidadosamente cada uno de los activos en los que invierte.

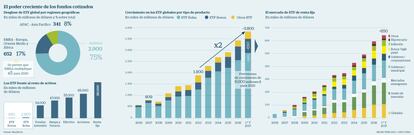

Los fondos cotizados –conocidos como ETF y que se negocian como acciones– y los fondos indexados –que simplemente replican un índice, sin mayores dosis de gestión– acumulan un patrimonio de 7 billones de dólares. Permiten infinitas posibilidades, al vincular su marcha no solo a la Bolsa o la deuda sino a materias primas, divisas o préstamos. Aún están por debajo de los 34 billones de dólares que engloba la gestión activa a nivel mundial, pero su crecimiento exponencial les convierte en un jugador con cada vez mayor peso en el rumbo del mercado y con efectos que prometen perdurar en el tiempo. Algunos beneficiosos, como la mejora de la eficiencia de la industria a fuerza de imponer unas comisiones de gestión mucho más baratas o la diversificación de la inversión. Y otros más cuestionables y sobre todo, más inciertos, como el elevado y creciente tamaño de los mayores ETF del mundo, el potencial de distorsión de precios o el riesgo que entrañan para los activos menos líquidos, como los bonos de alto rendimiento o high yield.

El mercado de ETFha pasado de los 1,1 billones de dólares de 2009 a los 4,5 billones actuales y en lo que va de año registra un crecimiento del 28%, que se acelera desde el 18% del pasado ejercicio y el 8% de 2015. Y en cuanto a los flujos de entrada, las cuantías suscritas en lo que va de año entre fondos cotizados y fondos indexados a nivel global superan ya los 620.000 millones de dólares, cerca de los 670.000 millones de flujos de entrada en fondos de gestión activa.

“Nuestra apuesta es que el mercado de ETF, que rompió la barrera de los 4 billones de dólares en el primer trimestre, se vaya rápidamente a 6 billones y quizás eventualmente llegue hasta los 20 billones. El crecimiento va a ser brutal”, afirma Joe Lovrics, responsable de mercado de capitales de Citi para España y Portugal. El banco estadounidense, que no tiene gestora propia de fondos de inversión, es una de las entidades que está apostando por los ETF en la construcción de carteras para sus clientes, en un momento de baja volatilidad y sostenido rally bursátil, que ha permitido a la gestión pasiva batir en rentabilidad a la activa.

Su volumen de activos ha superado los 4 billones de dólares y podría dispararse a futuro a los 20 billones, según cálculos de Citi, que augura una guerra de comisiones de gestión con los fondos tradicionales

De hecho, y según el último informe publicado por S&P Dow Jones Indices, en el que compara la rentabilidad lograda por la gestión activa frente a la pasiva, en los últimos diez años, solo el 17% de las carteras que apuestan por la renta variable española vence a su índice de referencia. En el último año, tres de cada cuatro fondos que invierten en Bolsa española han sido incapaces de superar a su índice de referencia. En Bolsa europea, el porcentaje mejora al 50,9%, más aún en contraste con 2016, cuando el 80% de los fondos fracasó en el objetivo de batir al índice de referencia.

“El crecimiento de los ETF está siendo espectacular, aunque los fondos tradicionales siguen teniendo mayor poder de influencia”, explica Fernando Luque, analista de Morningstar. Así, los fondos cotizados junto a los indexados equivalen al 12% del conjunto de la renta variable de Estados Unidos, donde tienen un mayor peso, y al 7% de la renta variable global. En el ingente mercado de la renta fija, los ETF suponen apenas el 0,8% del mercado.

“El peso de los ETF en el mercado global de renta fija y renta variable es muy pequeño. Por cada dólar que se negocia en estrategias indexadas, se negocian 22 dólares en gestión activa en renta variable estadounidense”, explica Aitor Jauregui, responsable de desarrollo de negocio para Iberia de BlackRock, la mayor gestora de inversión del mundo y referente indiscutible del mercado de ETF. No en vano, BlackRock concentra un tercio del mercado de fondos cotizados mundial y lidera el puñado de gestoras que dominan este producto a nivel global, en un proceso de concentración que va a más.

Fondos cotizados cada vez más grandes

Los 20 mayores fondos cotizados del mundo concentran el 35% del total de activos gestionados en ETF y apenas tres gestoras –BlackRock, Vanguard y State Street– dominan el 80% de los activos estadounidenses en ETF. Aunque los ETF tengan aún un peso sobre el conjunto del mercado muy inferior al de la gestión activa, el elevado volumen de un puñado de fondos cotizados está dando a este vehículo una influencia creciente sobre los volúmenes de negociación.

Su tamaño aún está lejos de los fondos tradicionales, aunque los flujos de entrada en lo que va de año en fondos cotizados e indexados se acercan a los registrados en la gestión pasiva

Un análisis de la gestora independiente alemana Flossbach von Storch señala que las participaciones de los ETF se han negociado mucho más activamente que las acciones de sus índices subyacentes. Por ejemplo, en la sesión posterior a la elección de Donald Trump como presidente de EE UU, la del 9 de noviembre de 2016, el volumen negociado en el S&P 500 se elevó el 55% respecto a la media diaria pero se disparó 177% en el ETF sobre ese índice. En la jornada del 24 de junio del pasado año, la posterior al referéndum británico por el que se decidió el brexit, la negociación sobre el Ftse 100 aumentó el 240% sobre la media y se infló casi un 500% sobre el ETF del índice bursátil británico.

“Una elevada liquidez ayuda a aumentar la eficiencia del mercado incorporando con celeridad información en la valoración de los activos. Pero un aumento de la actividad no siempre favorece un buen resultado para la inversión”, explica la gestora. Alude así a la crítica habitual que desde la gestión activa tradicional se lanza hacia el universo de la gestión pasiva y que se resume en que detrás del éxito de una inversión hay siempre una acertada asignación de activos , se haga a través de fondos cotizados o no.

La asignación de activos, la clave

“La verdadera dificultad en la gestión está en la asignación de activos, tiene que haber un criterio. En la gestión pasiva, la decisión se traspasa al cliente”, defiende Gonzalo Lardiés, gestor de Bolsa española de A&G Banca Privada, que reconoce que la existencia de los fondos cotizados está propiciando un abaratamiento de las comisiones, dentro de un proceso de desintermediación común a muchos otros sectores, no solo el financiero.

“Vamos a asistir a una guerra de comisiones de gestión, en la que las grandes gestoras van a apostar por perpetuar su dominio. Están tomando iniciativas para facilitar nuevas rebajas en comisiones. Por ejemplo una gestora importante americana ha irrumpido en Europa con una especie de tarifa plana en comisiones, de modo que aunque inviertas mucho más, no te cobran más”, señala Joe Lovrics. “La gestión de activos va hacia una compresión de márgenes a nivel global, los fondos de gestión activa tendrán menores comisiones y poco a poco veremos más fondos de gestión indexada. Mifid 2 va a incentivar esto y a acelerarlo”, añade Jauregui.

Ante un futuro que vendrá marcado por la gestión pasiva, hay quien también advierte de sus riesgos. “Todo depende del segmento del mercado del que hablemos. En un segmento muy estrecho y poco líquido como el del high yield es más fácil distorsionar los precios”, advierte Fernando Luque. El auge de los ETF ha coincidido con el rally de mercado que siguió al estallido de la gran depresión de 2008 y que aún no ha concluido. “El riesgo está ante momentos de avalancha de ventas, cuando todo el mundo quiera salir en por la misma puerta, en un momento en que ciertos parámetros de mercado puedan cambiar de forma repentina”, añade Lardiés.

Por el momento, los fondos cotizados superan la prueba y han conseguido aportar liquidez al mercado. “Basta recordar que en mayo y junio de 2013, con las ventas masivas de bonos que provocó el anuncio del tapering en EE UU, el ETF de high yield disparó su liquidez de 1.000 a 5.000 millones de dólares al día”, zanjan desde BlackRock.