Economía podrá prohibir la venta de seguros de inversión con riesgo

La Dirección General de Seguros aumentará sus poderes desde enero. Casi 10 millones de españoles utilizan un producto asegurador para ahorrar

La Dirección General de Seguros (DGS) –dependiente del Ministerio de Economía– tendrá potestad a partir de enero para prohibir la comercialización de aquellas pólizas de vida-ahorro que puedan presentar una amenaza para el inversor. Casi 10 millones de españoles utilizan un producto asegurador para ahorrar.

El supervisor del sector asegurador ampliará sus poderes a partir de enero. Con el arranque de 2017 entrará en vigor parte de la nueva normativa europea sobre productos financieros empaquetados (un reglamento conocido como Priips, por sus siglas en inglés). Afectará a todos los artículos desarrollados para los pequeños inversores que estén vinculados a algún activo.

Aunque el grueso de esta normativa no estará vigente hasta dentro de un año, el reglamento delegado sí que será de aplicación a partir del 1 de enero.

Entre las medidas está la potestad para que el regulador nacional vete aquellos productos de vida-ahorro que supongan una “preocupación significativa” para la protección del inversor.

169,2

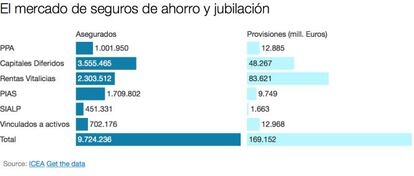

millones de euros es el dinero invertido por 9,7 millones de inversores españoles en seguros de ahorro, como los planes de previsión asegurados (PPA), los seguros de capitales diferidos, los de rentas vitalicias y temporales, los planes de ahorro sistemático, los planes ahorro 5 (Sialp) y los vinculados a activos.

13

millones de euros estaban en seguros vinculados a activos (en su mayoría, a fondos de inversión) a cierre de septiembre.

En España hay 9,7 millones de personas que tienen contratado un seguro que combina coberturas para el caso de fallecimiento con una propuesta financiera para ahorrar. A través de estas pólizas, los españoles acumulan cerca de 170.000 millones de euros, de acuerdo con los últimos datos facilitados por la patronal del sector (Unespa), correspondientes a septiembre de 2016.

Con el nuevo reglamento –que es directamente aplicable en todos los países de la UE sin necesidad de trasposición–, la Comisión quiere evitar que las aseguradoras y sus agentes comercializadores vendan productos de inversión demasiado complejos o arriesgados a clientes que no comprenden adecuadamente el riesgo que están asumiendo.

Los seguros de vida-ahorro son variados:planes de pensiones asegurados (PPA), rentas vitalicias, planes ahorro 5, unit linked, seguros de ahorro de capitales diferidos, planes individuales de ahorro sistemático (PIAS)... En la mayoría de estos productos, eso sí, el riesgo es mínimo.

Entre las pólizas de vida-ahorro hay una enorme variedad en cuanto a los niveles de riesgo. Los más conservadores son los planes de previsión asegurados –el equivalente a los planes de pensiones en formato de póliza de seguros–, que garantizan al menos la devolución del capital aportado. En el extremo opuesto están los unit linked, que son seguros cuyo activo subyacente es un fondo de inversión, y donde el tomador del seguro asume todo el riesgo. En realidad, solo estos últimos se verían potencialmente afectados por la nueva regulación, puesto que el resto está blindado al 100% o prácticamente.

Desde el sector asegurador se ha criticado que la normativa Priips afecte por igual a todo tipo de seguros de vida-ahorro. “La norma parece más adaptada a los productos financieros que a los aseguradores. En cuanto al plazo de entrada en vigor, nos parece corto, porque la norma genera bastantes dudas y es compleja, incluso hay aspectos en los que puede haber inseguridad jurídica”, apuntaba recientemente el director de riesgos de Mapfre, Ramón Jesús Carrasco, durante unas jornadas organizadas por el Instituto Español de Analistas Financieros (IEAF).

El reglamento originario, que se ha aplazado hasta 2018, detalla que “algunos de estos productos [de inversión basados en seguros] aportan soluciones de inversión específicas adaptadas a las necesidades de los inversores minoristas y se combinan con frecuencia con una cobertura de seguro o pueden ser complejos y difíciles de entender”.

El supervisor europeo de seguros y pensiones (Eiopa, por sus siglas en inglés) y las autoridades nacionales correspondientes –en España, la Dirección General de Seguros y Fondos de Pensiones (DGSFP)– podrán prohibir o restringir en menos de un mes la venta de cualquier seguro de vida-ahorro si supone una “preocupación significativa” para el inversor o una amenaza para los mercados.

El documento, que puede consultarse en CincoDías, menciona 18 criterios, pero con solo uno se podría intervenir. Entre los más importantes, están la complejidad, la magnitud de las posibles consecuencias perjudiciales, si el inversor es minorista, la transparencia, el apalancamiento, la disparidad entre la rentabilidad o los beneficios esperados y el riesgo de pérdidas, la liquidez, los gastos ocultos, el grado de innovación, las prácticas de venta, la situación financiera del emisor y el riesgo para el mercado del subyacente.

El semáforo del riesgo europeo se retrasa a 2018

El reglamento que impone más controles a los productos para los pequeños inversores que están vinculados a algún activo se retrasó oficialmente de enero de 2017 al mismo mes de 2018 el pasado 9 de noviembre. En esa definición se incluyen no solo los seguros de inversión, sino todos los derivados, como los contratos por diferencias (CFD), también los depósitos estructurados –ligados a la evolución de un índice o a una cesta de acciones–, las opciones, los futuros y los warrants. La razón del retraso es que la norma técnica desarrollada por la Comisión Europea junto con la ESMA fue rechazada por el Parlamento Europeo el pasado 14 de septiembre por abrumadora mayoría: 602 eurodiputados frente a 4 y 12 abstenciones. El Parlamento adujo falta de claridad y defectos en la metodología para calcular los escenarios futuros de rentabilidad, entre otros aspectos.

Así, la obligación de incluir el documento de información clave (KID, en sus siglas en inglés) también ha quedado aplazada. El requerimiento de introducir ese papel está inspirado en el indicador de riesgo de los fondos de inversión del documento de datos fundamentales, obligatorio desde julio de 2011. La gran misión es que el ahorrador no se deje enredar con anuncios que solo exponen el mejor escenario para cada producto, que conozca sus riesgos reales de forma clara, con los mismos estándares para todos los países europeos, y que sea consciente de los costes del artículo financiero que adquiere.

El diseño rechazado incluye un indicador numérico de peligro del 1 (menor riesgo) al 7 (mayor riesgo), en función de dos parámetros del producto: la volatilidad del activo subyacente y la solvencia de la entidad que está obligada a realizar los pagos al inversor.