La deuda europea pierde valor por las dudas del BCE

El bono alemán a 10 años encadena tres jornadas de deterioro

Los mercados pulsaron ayer la tecla de “fuera riesgos” (risk off) y las ventas se impusieron en la renta variable, con especial énfasis en el sector bancario. Lo habitual. No obstante, esta vez los inversores también se muestran reacios a comprar renta fija. Después de una larga temporada de constantes mejoras en los precios de los bonos, en las últimas jornadas las dudas han vuelto a acuciar a los inversores y la valoración de la deuda ha empeorado, si bien en la sesión de hoy los tipos vuelven a bajar.

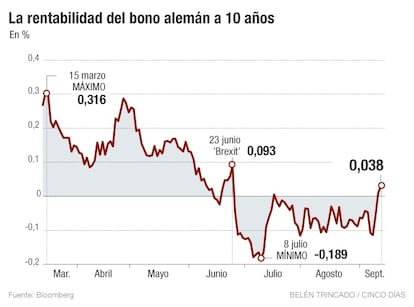

El bono alemán a 10 años, considerado como el activo libre de riesgo por excelencia está de nuevo en positivo. La política monetaria del Banco Central Europeo (BCE) incrementó la demanda de estos bonos. Así, su precio fue subiendo y su tipo de interés implícito bajando (los inversores estaban dispuestos a comprar este activo, aunque obtuvieran mínimas rentabilidades).

El Rubicón se cruzó el 14 de junio cuando, por primera vez en la Historia, el tipo de interés del bono alemán empezó a cotizar en negativo. Un mes después, esta deriva –una herejía frente a la ortodoxia monetaria, para muchos observadores– llegó más lejos cuando Alemania directamente emitió deuda a 10 años a un tipo negativo.

Sin embargo, algo ha cambiado en los últimos días y la tendencia se ha revertido. El bund ha encadenado tres jornadas de deterioro, lo que ha hecho que repuntara su rentabilidad y volviera a terreno positivo. Ayer cerró la sesión ofreciendo un tipo de interés implícito del 0,038%, cuando hace una semana llegó a cotizar en el -0,123%.

No solo ha empeorado la percepción respecto al bono alemán a 10 años. Toda la deuda soberana europea ha perdido valor en las últimas tres jornadas. El punto de inflexión tuvo lugar el pasado jueves cuando en el todopoderoso presidente del BCE, Mario Draghi, desilusionó a los mercados, al no ofrecer ninguna pista sobre una posible ampliación del plan de estímulos impulsado desde la institución.

La institución indicó que su programa de compra de activos por importe de 80.000 millones de euros al mes seguirá “hasta final de marzo de 2017 o hasta una fecha posterior si fuera necesario, y en todo caso, hasta que observe un ajuste sostenido de la senda de inflación que sea compatible con su objetivo de inflación”.

Draghi intentó así trasladar la presión a los Gobiernos, y les instó a adoptar reformas que activen el crecimiento económico. Pero los inversores no tienen claro que Berlín, París, Roma o Madrid vayan a tener la determinación política suficiente para impulsar el PIB de la eurozona. Y sin crecimiento económico, la sostenibilidad de la deuda pública vuelve a cuestionarse.

- Sube el tipo de interés del bono español

El interés del bono español a 10 años está en el 1,052% (1,083% ayer). El deterioro de la percepción de los bonos soberanos europeos (y la consiguiente exigencia de mayor tipo de interés en los mercados secundarios), también se observó en los bonos italianos a 10 años, que llegaron ayer al 1,3%.

Por su parte, recientes comentarios de miembros de la Reserva Federal de Estados Unidos (EEUU) no han despejado las dudas sobre qué decisión adoptará el próximo 21 de septiembre el banco central estadounidense.

“A pesar de años de relajación cuantitativa y de tipos de interés en mínimos históricos, las políticas monetarias no han impedido que el crecimiento económico siga decepcionando desde hace ya ocho años prácticamente en todo el mundo”, explica Didier Saint-Georges, miembro del comité de inversiones de Carmignac, en una nota distribuida por la gestora.

“Este fracaso implica tres consecuencias. La primera, que lo que debía ser un remedio excepcional para la gran crisis financiera se está convirtiendo en algo permanente; la segunda consecuencia es un incremento del riesgo económico: incluso aunque los tipos permanecieran en niveles reducidos de forma indefinida, la falta de crecimiento nominal no permitiría disminuir los desequilibrios financieros de los distintos países; la tercera consecuencia es que los Gobiernos están ahora más presionados para tomar el relevo con políticas presupuestarias y fiscales”, apunta este experto.

Las recientes oscilaciones en los precios de la deuda soberana afectan especialmente a fondos de inversión conservadores y planes de pensiones. Este tipo de vehículos inviertes fundamentalmente en bonos emitidos por Gobiernos. Con su deterioro, el valor liquidativo de la cartera pierde valor. A mitad de ejercicio, cerca de la mitad de los fondos de inversión que se comercializan en España como ultraseguros registraba pérdidas anuales.

Los expertos en la selección de fondos recomienda a los ahorradores que apuesten por productos que sean muy selectivos a la hora de escoger en los bonos en los que invierten. También recomiendan tener en cartera deuda emitida por grandes empresas, e incluso apostar una parte del dinero a deuda emitida en países emergentes o bonos estadounidenses (con cobertura de divisa), para así conseguir de la trampa de rentabilidad en la que se ha instalado la renta fija europea. Cada día, menos fija.