Semana clave para el Ibex 35. El selectivo español, que había recuperado casi un 14% desde los mínimos anuales que registró el pasado 11 de febrero, ha acabado hoy tomándose un respiro ante la inminente cita con el Banco Central Europeo(BCE). Después de cerrar siete sesiones consecutivas al alza, los inversores se han decantado por la prudencia dado el frente que tiene abierto la institución presidida por Mario Draghi, que tendrá que decidir el próximo jueves si despliega o no toda su artillería sin decepcionar a los mercados de todo el mundo, que esperan con ansia la toma de nuevas medidas de estímulo por parte del BCE. Y ese es uno de los principales riesgos, ya que los mercados han estado descontando durante las últimas jornadas nuevas medidas por parte de la institución, por lo que ahora parece difícil que el todopoderoso Draghi pueda calmar las expectativas que se han ido creando unos inversores que temen por el deterioro económico de China, la ralentización estadounidense y los problemas de los bancos en Europa.

Ante este escenario, el selectivo español ha replegado sus alas, esas que durante la semana pasada le hicieron anotarse un 5,54%. El Ibex, cauto ante las medidas que pueda tomar el BCE, ha acabado en terreno negativo, dejándose un 0,28%, hasta los 8.786,8 puntos. El parqué ha puesto así fin a su mejor racha desde el pasado octubre, aunque sin dejar de consolidar los 8.700 puntos. La corrección ha venido de la mano del sector de la banca, con Sabadell (-1,52%), Caixabank (-1,93%), BBVA(-1,04%) o Bankinter (-6,15%) al frente de las pérdidas, además de Indra (-4,44%), que ha acabado como farolillo rojo de la sesión. Al otro lado, FCC ha sido el protagonista indiscutible del selectivo al anotarse una subida del 14,57%. La constructora ha liderado en el parqué español después de que el pasado viernes Carlos Slim lanzara una opa por el 100% del capital de la compañía a 7,6 euros por acción. Junto a esta, también han ganado posiciones OHL (+4,96%) y Repsol (+2,68%), beneficiada por la tendencia alcista en el precio del crudo.

En el Viejo Continente, los principales índices también se han sumado a las correciones y han dejado atrás la buena racha de las últimas jornadas. El parqué más golpeado ha sido el italiano, que se ha dejado un 1,2% y ha seguido profundizando en sus caídas anuales, que se sitúan en más del 15%. Este descenso ha estado motivado por la banca del país, pues entidades como Banca Popol Emilia Romagna, Banco Popolare, o Banca Monte De Paschi han acabado lastrando a la Bolsa de Milán y al resto de Europa, ya que han sido algunos de los valores con peor desempeño en el Viejo Continente. Tras el Mib italiano, el Cac francés se ha dejado un 0,32%; el Footsie británico, un 0,27%, y el Dax alemán, un 0,46%.

Al otro lado del Atlántico, Wall Street también se sumó a los descensos tras una apertura a la baja. Todo ello pese a la escalada en el precio del petróleo, que ha llegado a tocar los 40 dólares en sus máximos intradía, unos niveles que no alcanzaba desde el pasado mes de diciembre, antes de que iniciara su particular debacle. Aun con todo, al cierre de los mercados europeos, el S&P se dejaba un 0,03%, aunque el Nasdaq y el Dow Jones lograban remontar un 0,16% y un 0,35%,respectivamente.

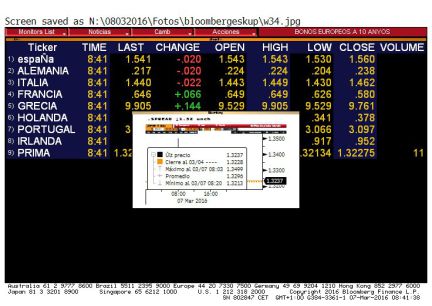

En el mercado de deuda, la incertidumbre también ha acabado trasladándose a los inversores. La rentabilidad del bono español a 10 años ha escalado desde el 1,56% del pasado viernes hasta el 1,58%. Por su parte, la prima de riesgo también ha experimentado un repunte hasta los 137 puntos básicos, frente a los 132 de la víspera. Y es que ni si quiera la renta fija ha podido librarse de la recogida de beneficios por parte de los inversores, que han preferido cubrirse las espaldas antes de la próxima cita con Mario Draghi. Las consecuencias también se han extendido al mercado de divisas, ya que el euro ha retrocedido posiciones, hasta los 1,09 dólares.

Wall Street cerró la semana al alza. El Dow Jones se anotó el viernes un 0,37%, el S&P subió un 0,33% y el Nasdaq ganó un 0,2% después de conocerse datos de empleo en EE UU. La tasa de desempleo en Estados Unidos se mantuvo en el 4,9 % en febrero, mes en el que se crearon 242.000 nuevos puestos de trabajo

Futuros europeos planos. Los futuros de los índices se anotan leves caídas. El Dax cede yn 0,17% poco antes de la paertura, el Cac pierde un 0,15% y el Footsie baja un 0,17%.

En espera de Draghi. Toda la atención se centra en la reunión del BCE del jueves en la que se espera algún gesto por parte de su presidente, Mario Draghi. Según una encuesta de Bloomberg, la expectativa de alguna medida adicional de estímulo es prácticamente unánime entre los economistas. Foto: Reuters

Mercado de deuda. La rentabilidad del bono a 10 años se sitúa en el 1,538% y la prima de riesgo se coloca en 132 puntos básicos, si variación respecto al cierre del viernes.

Presupuestos de China. El Gobierno chino ha presentado este fin de semana, durante los primeros días de la celebración de reunión anual de la Asamblea Nacional Popular, los Presupuestos Generales para este año. El Ejecutivo prevé elevar el techo de déficit hasta un 3 % del PIB, frente al 2,4 % de 2015. El objetivo de crecimiento del PIB es del entre un 6,5% y un 7% en 2016. Foto: primer ministro Li Keqiang, REUTERS

¿Quién sube y quien baja? En los primeros minutos de la sesión, FCC sube un 15% seguido por OHL y Endesa que avanzan alrededor del 0,6%. Al otro lado de la balanza, las mayores caídas son para Técnicas Reunidas, Sabadell y Popular, que ceden alrededor del 1%.

FCC se dispara un 15%. Las acciones de FCC suben un 15% después de que el pasado viernes Carlos Slim lanzara una opa por el 100% a 7,6 euros por acción tras superar el 30% en FCC, valorando la compañía en 2.880 millones de euros. La reciente ampliación de capital ha hecho que el magnate mexicano pase a tener el 36,59% de la constructora española (antes de la ampliación ostentaba un 27,4% de FCC). Se prevé que Esther Koplowitz, segunda accionista de FCC, no acuda a la oferta. Foto: Getty Images

Santander en neutral. Bank of America Merrill Lynch reinicia cobertura de Santander con recomendación de neutral y precio objetivo en 4,4 euros, lo que supone un potencial de revalorización del 7,5% respecto a los precios actuales de cotización. Foto: Reuters

Carax-AlphaValue recorta a Santander e Indra. La firma de análisis ha revisado a la baja las recomendaciones de Santander e Indra desde comprar a añadir . En el primer caso, el potencial por fundamentales es del 16,7%. En el segundo caso, el potencial a seis meses por fundamentales es del 16,8%.

Recogida de beneficios. "Aun a pesar de que en el corto plazo esperamos cierta toma de beneficios, en el medio plazo mantenemos nuestra visión positiva sobre la renta variable", sostienen en Renta 4.

Semana clave. El mercado espera como agua de mayo la cita del BCE del jueves. Los analistas aseguran que el mercado tiene las expectativas muy altas sobre las medidas que puede tomar el BCE y cabe el riesgo de la decepción. El mercado está barajando: una rebaja adicional del tipo de depósito, aumento en los volúmenes mensuales de compras, extensión del plazo de las compras y/o ampliación del tipo de activos a adquirir. Según Renta 4, "el más relevante y en el que podría haber más decepción si no se materializa sería en éste último, la compra de deuda corporativa".

El índice Sentix de la zona euro cae inesperadamente en marzo. El sentimiento en la zona euro se deterioró en marzo por tercer mes consecutivo, alcanzando el nivel más bajo en más de un año, ya que los inversores están preocupados por las perspectivas de crecimiento más débiles de la economía mundial.

¿Qué pueden hacer los accionistas de FCC ante la opa? Los expertos de Bankinter analizan las opciones y aconsejan no acudir a la oferta. http://cort.as/coo7

Red Eléctrica, en comprar. Mirabaud reinicia cobertura con comprar desde bajo revisión y fija el precio objetivo en 81,2 euros. Actualmente, sus acciones se cambian a 73,58 euros. El 29% de los analistas que forman el consenso Bloomberg aconseja comprar al tiempo que el 51% cree que es momento de mantener en cartera y el 19% recomienda vender. El precio objetivo medio es de 77,83 euros.