Cinco efectos de la subida de tipos de interés en EE UU

Las cotizadas españolas tienen poco que temer, coinciden los analistas

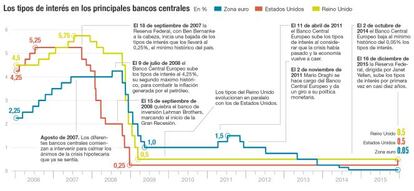

Quizá el efecto directo más obvio en relación a la subida del precio del dinero que llevó a cabo el pasado miércoles 16 la Reserva Federal, sea la apreciación del dólar con respecto a la práctica totalidad del resto de divisas del mundo. Pese a la inicial apreciación de la moneda tras conocerse la decisión, los billetes verdes han iniciado su despegue y, hasta el viernes, se fortalecieron un 1% en relación al euro.

Según Ebury, empresa especializada en el cambio de divisas, el alza del dólar será un fenómeno que se producirá de forma continuada el próximo año. La subida, indican,“será particularmente severa frente al euro, dado que la dirección de la política monetaria del Banco Central Europeo es opuesta”. La moneda comunitaria, que había alcanzado los 1,05 dólares al cambio antes de la reunión del BCE que tanto decepcionó a los inversores recupera ahora el terreno perdido.

“Para la igualdad entre el dólar y el euro habrá que esperar a la primavera de 2016. La caída de ahora va a ser mucho más gradual que la que hemos vivido de un tiempo a esta parte porque entonces se estaban descontando los efectos de la subida de los tipos de interés de la Fed”, explica Enrique Díaz-Álvarez, director de riesgos de Ebury, considerado por Bloomberg como uno de los analistas más precisos en lo que a los pronósticos se refiere.

En menor medida se verá afectada la otra gran divisa de la Unión Europea, la libra esterlina. “Su caso es diferente, porque las previsiones apuntan a que Reino Unido aumente su tipo de interés alrededor del tercer trimestre de 2016”, señalan desde Ebury. Así, la moneda británica tendrá un recorrido a la baja más corto que el euro, aunque también significativo. Por el momento, desde la reunión de la Fed del miércoles, acumula una caída de mas del 0,5%.

En relación a otras divisas, Henrik Gullberg, responsable de la estrategia en Europa, Oriente Medio y África de Nomura, señala que las más afectadas serán la lira turca y el rand sudafricano, especialmente sensibles a la fortaleza que se espera que adquiera el dólar.

Fuga de capitales hacia la renta fija

La pérdida de competitividad de las empresas estadounidenses como consecuencia de la fortaleza del dólar (que perjudicará sus exportaciones), y de un mayor coste su financiación, es un escenario que barajan los analistas y que coinciden en señalar como una oportunidad para invertir en la renta fija del país.

“Muchos inversores aprovecharán las subidas de las rentabilidades en los bonos estadounidenses para dejar la Bolsa y asegurarse el retorno en la renta fija norteamericana”, prevé Aurelio García, profesor del Instituto de Estudios Bursátiles. García sostiene, además, que la fuga de capitales prevista en la renta variable de Estados Unidos tendrá como contrapartida un abaratamiento del precio del bono soberano del país. “Esto, unido a la mayor rentabilidad de la deuda como consecuencia de la subida de los tipos de interés, convertirá a los bonos norteamericanos en un producto especialmente atractivo”, señala el experto.

Históricamente no siempre se ha producido esta fuga de capitales hacia la renta fija tras una subida de los tipos de interés, aunque es habitual que la rentabilidad de los bonos a corto y largo plazo mejore.En esta ocasión, el consenso de los analistas sí apunta a un incremento de la rentabilidad a corto plazo, aunque no son igual de claros a la hora de prever la evolución de la deuda estadounidense en el largo plazo. Esta última, señalan, dependerá de cómo se produzcan las subidas de tipos programadas para 2016, que determinarán si la Reserva Federal está o no realmente convencida acerca de la evolución de la economía de EE UU.

“Los mercados están valorando actualmente la posibilidad del 40% de una nueva subida en la reunión de marzo de la Fed. Mucho dependerá de los datos que se publiquen en los próximos meses para determinar el calendario del siguiente movimiento”, señala Lukas Daalder, analista de la firma de inversión Rodeco Group, que, además, apunta una evolución favorable en el aspecto técnico de los bonos.

Mejor posición para las Bolsas europeas

a depreciación del euro, como contrapartida al alza del dólar, provoca un efecto dinamizador en las exportaciones de las cotizadas europeas que redundará en sus resultados y, presumiblemente, también en sus cotizaciones. Así lo considera una gran parte de las firmas de análisis, que recomiendan afianzar posiciones a este lado del Atlántico. Un ejemplo de lo mencionado es Aegon Activos, cuyo director de inversiones, Ignacio Perea, recomienda infraponderar la exposición a la renta variable estadounidense y sobreponderarla hacia la renta variable de la zona euro.

Este no es, sin embargo, el único escenario que barajan los analistas. Frente a un consenso más o menos mayoritario sobre la mejora de la posición de los índices europeos, existe una mayor incertidumbre en lo que a la cotización de las compañías de Wall Street se refiere. “La subida de tipos ya se ha descontado y no pilla a nadie por sorpresa, señala Rodrigo García, analista de XTB, que descarta así un efecto negativo a corto plazo.

No es de la misma opinión Juan Nevado, gestor de los fondos de M&G, que sostiene que “seguramente veamos una considerable volatilidad en los mercados por cómo se están comportando los inversores en los últimos tiempos: de un modo más emocional que racional en la vigilancia de las políticas económicas”.

En lo relativo a las subidas del precio del dinero previstas para 2016, también existe una importante diversidad de opiniones acerca de si un dólar cada vez más fuerte acabará por tener un impacto negativo en las ventas de las compañías. A pesar de ello, la mayoría de los analistas opina que la subida de tipos será muy gradual, como bien recalcó la presidenta de la Fed durante su reunión, y, por lo tanto, con tiempo como para que el mercado descuente sus efectos sin grandes caídas para las cotizadas americanas más grandes. Del otro lado se sitúan las compañías más pequeñas y de elevado endeudamiento, que afrontarán serias dificultades para financiarse.

La gran excepción la pone el sector bancario, del que todos esperan una mejor cotización toda vez que su margen de beneficios es mayor en economías que presentan unos tipos de interés más elevados.

Descenso de la inversión en los emergentes

La caída del precio de las materias primas ha sido uno de los motivos principales que han llevado a los mercados emergentes a las dificultades económicas en las que se encuentran. Esta situación podría verse recrudecida como consecuencia de la subida del precio del dinero por parte de la Reserva Federal. “Las materias primas, al cotizar en dólares, dependen mucho de la fortaleza de esta divisa. Si, como se espera, se encarece, será más caro comprarlas aunque su valor real no cambie, por lo que el mercado perderá atractivo”, señala Aurelio García, profesor del Instituto de Estudios Bursátiles.

Otro de los principales riesgos que las firmas de inversión encuentran en los mercados emergentes es la deuda emitida en dólares. Con el fortalecimiento de la moneda norteamericana aumenta el tamaño de la deuda de estos países, elevando el riesgo de cara a los inversores. “Este es un problema porque, aunque los mercados en desarrollo han ido aprendiendo de crisis anteriores y ahora su porcentaje de deuda en dólares es menor, añade más leña al fuego en un momento muy comprometido para su economía”, explica José Luis Martínez Campuzano, estratega de Citigroup en España.

Pero, al margen de todo esto, la decisión de la Fed tiene un efecto mucho más directo sobre los mercados en desarrollo, el de aumentar la aversión al riesgo de los inversores. “No es lo mismo decir que se han subido un 0,25% los tipos de interés que decir que se ha iniciado una subida de tipos. Los inversores se vuelven mucho más cautelosos con lo segundo y seleccionarán con mucho detenimiento dónde ponen su dinero”, explica el experto. Así, Martínez Campuzano considera que los países que registren un riesgo superior sufrirán un fuerte descenso en sus inversiones. “Tampoco hasta el punto de perjudicar mucho a las empresas españolas con intereses en los emergentes”, tranquiliza.

No opinan de la misma forma los analistas de Goldman Sachs pues, sostienen, “los mercados emergentes han tenido tiempo suficiente como para ajustar sus economías a la idea de unos tipos de interés superiores en Estados Unidos. Por este motivo, creemos que su desarrollo dependerá más de cuestiones locales que de la decisión tomada por la Fed”.

Amadeus y Grifols, los más beneficiados

Si hay algo en lo que coinciden todos los analistas es que las compañías españoles más beneficiados por la subida del precio del dinero en Estados Unidos serán las que tienen un importante porcentaje de su negocio ubicado allí. Así, Rodrigo García, analista de XTB, sitúa a Amadeus y a Grifols como los dos valores del Ibex 35 que más rédito sacarán de este nuevo giro en la política monetaria de la Fed.

“Los ingresos que reciben de sus negocios en Estados Unidos tienen una importancia vital en los resultados de ambas compañías y todo lo que ingresen en dólares tendrá un mayor valor si a ello le sumamos la depreciación del euro”, razona el experto.

La firma de análisis también sitúa en buena posición, de cara a este nuevo escenario de tipos más altos, a Viscofán. El fabricante español de envoltorios cárnicos recibe un 29,6% de sus ingresos procedente del mercado norteamericano, según sus últimos resultados presentados, lo que supone que casi un tercio de su negocio se verá revalorizado al cambio con un euro débil.

Pero no sólo las empresas con fuerte presencia en el territorio estadounidense se verán beneficiadas. Firmas con grandes registros de exportaciones verán como automáticamente ganan en competitividad frente a las compañías americanas. “Del Ibex 35 quizá la que más representa a este grupo es Inditex, de la que esperamos una buena evolución”. Y es que la compañía dirigida por Amancio Ortega genera más de 18.000 millones de euros en ventas en todo el mundo, de los que únicamente 3.706 millones pertenecen al mercado nacional.

La caída del precio de las commodities, que registra un comportamiento inverso al del dólar, agudizará la divergencia en la cotización de las compañías que se benefician de un precio menor, como IAG o Aena, de las que se ven perjudicadas, como ArcelorMittal o Repsol.

Existe, además, un último grupo compuesto por el resto de valores que no presentan ninguna de las condiciones mencionadas (fuerte presencia en Estados Unidos, importante nivel de exportaciones y dependencia de las materias primas). “Históricamente han reaccionado de forma desigual a las subidas de tipos en Estados Unidos. Dependerá de su nivel de contagio, aunque yo creo que será menor”, opina García.