Prevemos un escenario de recuperación económica

De todas formas para 2015 somos positivos en acciones, pues los indicadores adelantados mundiales han subido por encima de la media a largo plazo. Además la liquidez global es positiva, apoyada en los estímulos monetarios. Por otra parte el sentimiento muestra lecturas negativas tras las subidas de los mercados de acciones, con niveles de sobrecompra, especialmente en mercados desarrollados. De todas formas no vemos señal de euforia típica del final del ciclo. Los indicadores de valoración también son desfavorables para las acciones, que cotizan a 16 veces beneficios esperados. De hecho las previsiones de beneficios empresariales han ido a la baja, excepto en Japón. Sin embargo en general siguen baratas respecto a la renta fija y unas altas valoraciones no son inusuales en la etapa madura del ciclo económico.

Sin embargo permanecemos neutrales en mercados emergentes, donde la visibilidad del crecimiento no está clara. Además hemos aumentado tácticamente a neutral la exposición a bonos del estado después de que la rentabilidad a vencimiento de la deuda del Tesoro de EEUU haya roto al alza en Febrero y, al menos temporalmente, estamos neutrales en el dólar –respecto al euro se ha llegado a revalorizar más de 20% en nueve meses-. Por otra parte el estamos tácticamente sobre-ponderando la deuda de alta rentabilidad europea.

Sobre-ponderamos Europa y Japón e infra-ponderamos EEUU

En nuestra cartera regional mantenemos preferencia por Europa y Japón. Además hemos cerrado una posición a la baja en acciones de pequeña capitalización globales, cuyas valoraciones, con la mejora del crecimiento global y disponibilidad de crédito, se han vuelto más atractivas que las de gran capitalización. Seguimos prefiriendo acciones cíclicas, que se pueden beneficiar de la recuperación mundial, y cuyas valoraciones son más atractivas que las defensivas. De todas formas hemos reducido exposición a consumo discrecional -se beneficiará de la mejora de la confianza y mayor poder adquisitivo con los bajos precios del petróleo y mercado laboral, pero los inversores están excesivamente alcistas-. También somos positivos en tecnología, que ofrece sólidos fundamentos a largo plazo, aunque las posiciones son muy alcistas.

Estados Unidos sigue menos atractivo en renta variable

EEUU sigue siendo menos atractivo en renta variable. Las encuestas de fabricación apuntan a debilidad y las ventas al por menor han estado por debajo de las previsiones. El gasto de las empresas ha sido particularmente débil, especialmente en petróleo y gas. De todas formas esperamos que esta economía crezca al 2,8% anualizado este primer trimestre, por encima de su potencial a largo plazo, pues los consumidores pueden aumentar gasto con la caída del precio del petróleo, lo que debe compensar la debilidad de la inversión empresarial. Sin embargo las valoraciones de estas acciones son muy altas en comparación con otros mercados y, a medida que mejora la vivienda y mercado laboral, la Reserva Federal puede aumentar tipos de interés. Al respecto hay dicotomía entre la Reserva Federal y el mercado respecto al momento. En cualquier caso, dados los indicadores, esta puede ser una de las sorpresas este año y un adelanto en el tiempo no es descartable.

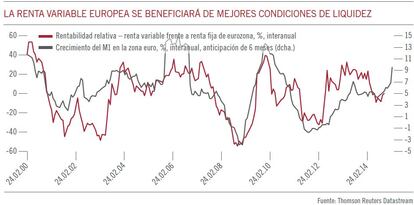

Es probable que la economía de la Euro Zona crezca 1,4%

Esperábamos crecimiento económico en la Euro Zona en 2015 en torno a 1,1-1,2%, pero tras los últimos datos puede llegar a 1,4%. De hecho la confianza del consumidor ha aumentado hasta máximos desde septiembre de 2007 -en Italia, a niveles no vistos desde 2002-. Al mismo tiempo la actividad industrial se recupera con el aumento de las exportaciones. Además las condiciones de liquidez tienden a mejorar con el programa de compras del BCE, compensando el endurecimiento monetario en EEUU y se puede acelerar el crédito. En España los tipos de interés han caído 0,5% los últimos meses y en la calle ya vemos que los bancos lo ofrecen. A ello se añade que la renta variable en la Euro Zona suele hacerlo mejor que los bonos los seis meses siguientes a un periodo de aumento del crédito. Además los cuatro meses de extensión del rescate financiero de Grecia deben eliminar temores de contracción y la expectativa de crecimiento y rentabilidad atraer flujos globales de inversión en Europa y en menor medida Japón –dejando atrás EEUU-.

La economía de Japón también está mejorando

Las acciones de Japón son una apuesta que mantenemos desde 2014. Se trata de una de las regiones menos apreciadas por los inversores que resulta interesante en la asignación de activos. Japón cuenta con apoyo de su Banco Central, debilidad del yen y cambio de mentalidad de las empresas. Además se ve especialmente favorecida por el bajo precio del petróleo. Sobre todo hay que tener en cuenta que, tras muchos años en deflación, en su economía actualmente hay inflación y mantener bonos ya no es tan interesante. De manera que es previsible una rotación hacia acciones en los grandes fondos de pensiones.

De hecho la economía de Japón está mejorando, tras dos trimestres de contratación. Sus exportaciones ya aumentaron 24% anualizado el cuarto trimestre, lo que contribuye al crecimiento en 2015, que puede ser, como en la Zona Euro, de 1,4%. Sin embargo el crecimiento crédito y salarios siguen lentos y, nueve meses después de la subida del IVA, la inflación permanece por debajo del objetivo del 2%. De manera que el Banco de Japón puede aumentar el tamaño de su estímulo monetario durante el verano, un apoyo adicional para su mercado de acciones.

Divergencia de crecimiento en emergentes

El panorama económico de China es menos claro. Básicamente preocupa su sector inmobiliario, que supone 20% de su PIB (China representa 20% de la producción de bienes y servicios mundiales). De todas formas el gobierno chino va hacer todo lo que esté en su mano y ya ha bajado tipos de interés en respuesta a las presiones deflacionarias y para estabilizar el crecimiento, que puede situarse entre 7 y 7,4%.

Hay que tener en cuenta que la actividad de fabricación ha alcanzado máximo de cuatro meses en febrero pero el precio de la vivienda ha disminuido aún más. Por su parte el crecimiento del crédito muestra aceleración de préstamos bancarios, lo que contrasta con la desaceleración del crédito en el sector no financiero, que las autoridades tratan de controlar.

En conjunto los mercados emergentes están baratos si bien hay divergencia creciente entre crecimiento de los importadores de petróleo y sus exportadores. Hay que mirar países con más visibilidad , que importan petróleo, donde la inflación tiende a la baja y favorece la flexibilidad monetaria, con posibles rebajas de tipos de interés y reformas que favorecen el cambio de orientación exportadora a demanda doméstica. De hecho muchos bancos centrales– Indonesia, India y Turquía – han recortado tipos de interés y sus monedas débiles pueden favorecer las exportaciones, sobre todo con la recuperación de la demanda mundial. La renta variable, especialmente en Asia, muestra valoraciones atractivas, aunque todavía no señal clara de compra. Una subida de tipos de interés de la Reserva Federal puede hacer de freno.

Uno de cada cuatro bonos de la Euro Zona ofrece rentabilidad negativa

Uno de cada cuatro bonos de la Euro Zona ofrece rentabilidad a vencimiento negativa y la deuda grado inversión apenas algo más de 1%, así que hay pocas opciones excepto moverse hacia menor calificación crediticia. En este sentido destaca la deuda de alta rentabilidad, pues la mejora económica proporciona soporte y los beneficios permanecen sólidos. Además las valoraciones son atractivas, con diferenciales de rentabilidad a vencimiento de 3,5%, más que suficiente compensación respecto a riesgo de impago. De hecho el mercado descuenta una tasa de impago en doce meses de aproximadamente 5,7% –más del doble que la actual 2% y por encima de la previsión de Moody´s para 2015-. Además resulta alentador que los flujos hacia deuda de alta rentabilidad en EUR hayan aumentado las últimas semanas.

Por otra parte las autoridades de la Zona Euro están ya enfrentándose a los problemas y la salida de Grecia no forma parte de nuestro escenario base -en cualquier caso la región está mejor equipada para ello- a lo que se añade el apoyo del programa de expansión cuantitativa del BCE. Sin embargo el extremo largo de la curva de rentabilidades a vencimiento de deuda del gobierno apunta a ampliación del diferencial entre deuda soberana italiana y alemana, lo que no esperamos una vez que ha empezado la expansión cuantitativa. Además sobre-ponderamos bonos de empresas financieras.

Pero hemos reducido exposición a deuda de mercados emergentes en moneda local. Hay que tener en cuenta el crecimiento divergente por países y la posibilidad de aumento de tipos de interés en EEUU, que puede aumentar la volatilidad de estas monedas. Al mismo tiempo seguimos neutrales en deuda empresarial de mercados emergentes, conscientes de la amenaza que supone la subida del dólar. La deuda de empresas cuyos pasivos están en gran medida en dólares pero cuyos ingresos principalmente en moneda local pueden verse bajo presión, aunque de momento no vemos señales de estrés.

Patricia de Arriaga, subdirectora general de Pictet AM en España.