Ligero crecimiento en 2015

Aunque es previsible que 2015 sea un año difícil, conviene una nota de optimismo. La clave es el crecimiento global, aunque sea moderado. En concreto es previsible que EEUU crezca al 3% y Europa de 1 a 1,1% -partiendo de tasas mucho más bajas-. De hecho el gran catalizador en Europa es la depreciación del euro respecto al dólar, hasta un nivel difícil determinar pero que va a continuar, si bien a un ritmo más lento que en 2014. En cualquier caso va a ayudar mucho a exportar -como ocurrió en Japón en 2013- contribuyendo directamente al crecimiento del PIB y de los beneficios de las empresas. Además en países emergentes la tasa media de crecimiento –aunque con casuísticas diferentes- puede ser 4,7%, con China -que representa 50% del motor de estos mercados- creciendo al 7,5%. Por su parte el bajo precio del petróleo favorece a los países que importan petróleo y es un impulso para el consumo en EEUU y en Europa. Además la inflación no es un problema, aunque puede sorprender un ligero repunte en EEUU en 2015. Sin embargo las políticas fiscales pueden seguir restrictivas en países de Europa que siguen en des-apalancamiento de gobiernos, bancos y particulares.

El riesgo es que Europa se convierta en Japón y hay que vigilar la inflación subyacente y apertura del crédito a empresas y familias -que implicaría crecimiento saludable-. Otro riesgo es una subida prematura de tipos de interés de la Reserva Federal o una mala comunicación que produjese una corrección, especialmente en renta variable de EEUU, con efectos globales. Además hay desequilibrios en China, especialmente el sector inmobiliario y en conexión con el sector financiero. De hecho el endeudamiento sobre PIB ha crecido los últimos cinco años a un ritmo muy rápido hasta alcanzar 220% de su PIB, reduciendo el margen de maniobra. A ello se añaden hay riesgos geopolíticos, que pueden hacerse pandémicos, incluyendo el estado de cosas en Rusia y Ucrania.

No es previsible un cambio en la liquidez global

En cualquier caso no es previsible un cambio importante de la liquidez global respecto a los últimos años, cuya situación puede ser neutral en 2015. La Reserva Federal ha terminado su programa de expansión cuantitativa QE3, pero el BCE y el Banco Central de Japón van a aumentar las compras de activos para reactivar sus economías. Por otra parte estimamos que la Reserva Federal suba tipos de interés el segundo trimestre de 2015. Esperemos que no sea antes, pues la economía de EEUU está creciendo y, con los niveles de desempleo muy bajos, los salarios están aumentando. Sin embargo en Europa es previsible que los tipos de interés se mantengan. La única región donde los tipos de interés pueden bajar es en países emergentes, donde tuvieron que subirlos para defender sus divisas. No pueden crecer con tipos de interés altos, sobre todo cuando están en un cambio de modelo de exportadores a economías orientadas al consumo doméstico.

En Europa el sentimiento es muy negativo

En cuanto a sentimiento, es más positivo respecto a EEUU, aunque su mercado de renta variable es de los más caros, y probablemente también su mercado de renta fija. Sin embargo en Europa el sentimiento es muy negativo. La realidad no es buena, pero las expectativas descuentan escenarios todavía muy pesimistas. Además existe un diferencial de valoración importante en Europa respecto a EEUU, que debe tender a reducirse. El sentimiento tampoco es positivo respecto a Japón, mercado que siempre defrauda, pero creemos que sus dinámicas empresariales y sobretodo de inversión doméstica están cambiando. Es muy volátil en términos de flujos, pero, con una población envejecida, sus fondos de pensiones están adaptando su política de asignación de activos hacia renta variable. Cuando su régimen era de deflación les interesaba comprar bonos, pero ahora comienza la inflación y vuelven a las acciones.

En conjunto, en una situación de políticas monetarias muy laxas y tipos de interés prácticamente en cero, la mayor parte de los mercados no están baratos. Sin embargo vemos mercados atractivos en algunos países emergentes -en renta variable y fija-, además del dólar y materias primas -que han sufrido una caída importante este año-.

Los mercados de renta fija están caros

En general los mercados de renta fija están caros. El rendimiento del bono español los últimos 12 meses ha sido cercano al 20%. Obviamente no contemplamos que se vuelva a repetir, salvo en un escenario claramente recesivo y deflacionista. De todas formas, con tipos de interés muy bajos e inflación decreciente, el rendimiento real es interesante. Si finalmente el BCE se decide por fin a comprar deuda soberana podemos ver un escenario positivo de convergencia de la rentabilidad a vencimiento del bono español con los bonos europeos, en función de las primas de riesgo.

Mientras el principal riesgo en deuda de alta rentabilidad es la posibilidad de sorpresas, que ya hemos tenido este año, con ampliación de los diferenciales de rentabilidad a vencimiento respecto a deuda del Estado. Hay que tener en cuenta que los bancos han reducido mucho sus inventarios en estos activos y, aunque los ratio de impago sigan muy bajos, hay riesgo de liquidez a la hora de deshacer posiciones. Pensamos que la deuda emergente en moneda local tiene más valor para los mismos niveles de volatilidad. Sin embargo no tenemos una visión positiva respecto a deuda de Brasil y Sudáfrica, aunque sí de Turquía.

Preferimos renta variable sobre bonos

Para un inversor conservador, con horizonte de inversión de tres años, es conveniente disponer de 15% de liquidez en divisas, tanto dólar como de mercados emergentes. En renta fija conviene un activo multi-estrategia, de rentabilidad absoluta, capaz de invertir de forma dinámica en toda clase de activos, sectores y divisas, pues la tendencia secular de los bonos es claramente bajista. Se trata de obtener rendimientos estables, entre 2 y 4%, con volatilidad muy controlada, reduciendo la posibilidad de caídas, con sensibilidad a variaciones de tipos de interés negativa.

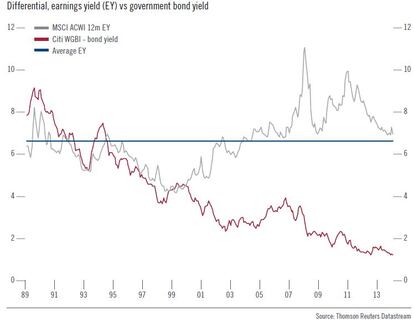

En principio preferimos renta variable sobre bonos. Todo apunta a que hay más oportunidades que en renta fija. De hecho, en un entorno de tipos de interés bajos, financiación barata y disponibilidad de liquidez, la diferencia entre la rentabilidad por dividendo y la rentabilidad de los bonos debe converger. Pero hay que ser muy selectivos. Comprar un índice ya no vale. En concreto la perspectiva en mercados emergentes para los próximos tres años es más brillante, siendo Asia la zona más segura en la dinámica de ciclos, básicamente India, Filipinas y Taiwán, así como Europa.

Además en renta variable global convienen compañías que se pueden beneficiar de grandes tendencias, relativamente independientes del ciclo económico, como crecimiento demográfico, envejecimiento de la población, nuevas tecnologías o medio ambiente. En este entorno de bajo crecimiento esta inversión global puede hacerlo mejor que el índice mundial de acciones a medio plazo.

Patricia de Arriaga, subdirectora general de Pictet AM en España.