Salarios planos, precios planos

El Gobierno quiere extremar el comportamiento moderado de costes e inflación en los próximos años El objetivo es que la inflación española nunca supere a la europea

Todas las reformas emprendidas por el Ejecutivo en los dos últimos años han estado encaminadas a estimular una flexibilidad de los mecanismos de formación de precios y salarios para recomponer las variables que determinan la competitividad de la economía. En definitiva, para movilizar una devaluación interna de costes que no puede ser acometida, como en el pasado, con devaluaciones competitivas de la moneda. El desmesurado déficit por cuenta corriente que llegó a acumular España solo puede ser neutralizado con ganancia de competitividad.

Desde que España llegó a la Unión Monetaria Europea, en 1999, la economía ha perdido más de 14 puntos de competitividad frente a la producción de bienes y servicios de la zona euro, y unos cuantos más (cerca de 30), frente a las economías más poderosas de la zona, como la alemana. Además, la pérdida ha afectado a los niveles de ventas, tanto en el mercado internacional, como en el nacional, donde los productos de fuera desplazaban cuotas muy significativas que antes estaban en manos de los nativos.

En los últimos tres años el control de los costes laborales ha permitido recomponer una parte notable del desajuste; pero los gestores de la política económica estiman que el esfuerzo debe proseguir, porque es la única vía de garantizar el crecimiento económico y la generación de empleo, en ausencia de motores de la actividad como en el pasado.

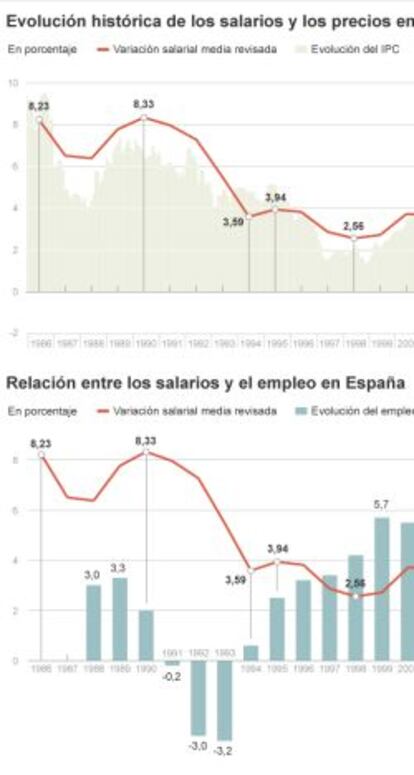

Además de la corrección que como imperativo categórico la crisis ha impuesto a la demanda salarial, ha jugado un papel muy importante el Acuerdo para el Empleo y la Negociación Colectiva de 2012 a 2014, que firmaron en 2012 los sindicatos UGT y CC OO y la patronal CEOE. Con un argumentario muy parecido al que ahora defiende el Gobierno, los firmantes del citado pacto han logrado atajar las subidas nominales de los salarios y conservar la paz social en los años más agresivos de la crisis. En 2013, por ejemplo, el último con datos cuasi definitivos, la subida media es del 0,58%, cuando el compromiso era que subiesen como máximo un 0,6%.

Pero además, las fórmulas de corrección de las desviaciones de precios que se produjeran, que no han surgido, salvo en 2012, eran tales que prácticamente no han generado ningún efecto de espiral en los costes. Tales fórmulas recogían corrección solo si el IPC superaba el 2%, dando más valor al indicador de inflación de la eurozona que al español; se abonaría de una sola vez sin consolidarse en el sueldo; y esquivarían las alzas exageradas de los precios del crudo. Los últimos convenios firmados en 2013 (ver CincoDías del 6 de febrero de 2014) mantienen esta tónica de control nominal de los salarios, ligan las subidas de forma mayoritaria a los resultados de las empresas y prolongan sus efectos más allá de 2014.

Los gestores de la política económica del Gobierno han hecho llegar a sindicatos y patronal que les gustaría mantener, y profundizar, esta práctica de control de costes en los próximos años, así como un control de los precios, con compromisos explícitos de los empresarios, para prolongar la ganancia de competitividad. El control de esta variable puede hacerse limitando los avances de los costes, sobre todo de los salarios; pero cuantas más garantías haya de que la inflación sigue por debajo de la de la Unión Europea, más progresos habrá en la recuperación de competitividad.

El Gobierno sugiere la utilización del Índice de Garantía de la Competitividad como referente de los costes y de los precios, para acoplar las decisiones a la realidad de las empresas y de la economía. El IGC, instrumento de nueva creación, (ver CincoDías del 6 de febrero de 2014) está recogido en la ley de desindexación de la economía aprobada por el Consejo de Ministros en diciembre y es de obligada observación para el sector privado en ausencia de acuerdo entre las partes.

Tal índice se determina cada año como la inflación de la eurozona, menos la pérdida de competitividad acumulada desde la llegada del euro, con un techo del 2% y un suelo del 0%. Los salarios y los precios, pero especialmente estos últimos, deben moverse en esa pequeña serpiente, que en los próximos años debería marcar siempre cero, hasta recuperar toda la competitividad perdida.

Aunque el acuerdo nacional de convenios tiene este año de vigencia, y más allá de las sugerencias del Gobierno, la CEOE tiene entre sus prioridades la renovación del acuerdo salarial por otros dos o tres años (hasta 2016 o 2017), en parecidos términos a los que está ahora.

Los sindicatos, por su parte, ya han expresado su intención de rescatar lentamente las subidas nominales de salarios, “allí donde se pueda”, según expresión textual del secretario general de Comisiones Obreras. En la política salarial debatida por CC OO en el último consejo confederal se cita como objetivo “el crecimiento de la demanda interna, como factor fundamental para transformar el crecimiento débil en un crecimiento que incida en la vida de las personas”.

Para ello “los salarios deben iniciar una senda de recuperación”, para traducir la extensión de la demanda en crecimiento y en empleo. Para la UGT, ya este año debería haber ganancias de poder de compra en los sueldos, aunque admiten que defender tal posición “tiene muchas dificultades ahora para los sindicatos”, según un dirigente de la central.

El acuerdo salarial vigente liga los avances salariales, muy superiores a los realmente fijados en los convenios, al propio crecimiento económico, que, por otra parte, tampoco se ha producido aún. Para 2014, cifra el avance salarial que puede llegar “hasta el 1%”, si el crecimiento real es superior al 1%, como los analistas admiten que podría ocurrir.

Objetivo: precios siempre inferiores a la UE

En la formación de los precios tiene mucho que ver el comportamiento previo de los costes, todos los costes: salarios, energía, crédito, distribución, etc. Pero tiene mucho que ver también el comportamiento de la demanda, cuya presión excesiva puede incrementarlos en exceso, sobre todo si hay defectos de oferta. Por contra, en un funcionamiento de mercado correcto, la caída continua de la demanda provoca una moderación continua en los precios. A ese estímulo ha respondido el Índice de Precios de Consumo en los últimos años, muy condicionado por la pasividad de la demanda, a consecuencia de la crisis, la pérdida de empleo y la contracción de la renta disponible de la población. La pérdida de pulso de la demanda ha colocado a los precios en una pequeña espiral desinflacionista (que no deflacionista), y ha situado la inflación anual en tasas tan modestas que han generado ganancia de poder de compra en las rentas de la Seguridad Social y en la mayoría de los salarios ajustados por los convenios.

Pero en los cuatro últimos años, las decisones fiscales han cebado la inflación (sobre todo las subidas del IVA de julio de 2010 y de septiembre de 2012), y funcionando en parte como un activador de los costes. Pero una vez terminado el efecto anual de las subidas, los precios (ver gráficos) han vuelto a caer a la senda en la que se ha movido la variable neta de impuestos.

Aunque sea el mercado quien ponga la música al baile de los precios, el Gobierno quiere ahora que el compromiso de empresarios y sindicatos de moderar los salarios, de pegarlos lo más posible al cero, tenga una réplica en la actitud de los empresarios para moderar en la misma proporción los precios. Así, aunque no se recomponga el margen unitario, se amplía la capacidad de venta y se recuperan cuotas de competitividad, tanto dentro, como fuera de los mercados nacionales.