El falso récord de beneficio de la banca en España en 2023

El negocio exterior tapa una caída de más del 30% en el beneficio y el crédito en España, que arrastra el cierre 27.850 oficinas y la pérdida de 115.000 empleos

La fanfarria que se organizó la semana pasada con la publicación de resultados de la banca es el producto de dos urgencias contradictorias. Por un lado, el Gobierno quiere hacer ver que son unas ganancias exageradas, que justifica un impuesto extraordinario para dos años, que amenaza con perpetuarse, aunque veremos en qué formato. Por otro lado, las entidades contribuyen a ese marco mental, ya que prefieren hacer hincapié en que los resultados son récord, aunque se deba única y exclusivamente a su actividad en el extranjero, para ver si así animan la cotización de sus acciones. Esto les lleva a evitar dar una perspectiva real del negocio en España, que es precisamente el que soporta el nuevo impuesto.

El punto álgido de la banca en España fue 2007, en vísperas del derrumbe inmobiliario, y no ha vuelto a ser lo que era. Desde entonces, el PIB de España ha crecido un 36%, hasta 1,46 billones; el movimiento contrario de la actividad crediticia del sector residente, que ha caído en el mismo 36%, desde 1,77 billones a 1,13 billones (Noviembre 2023) y los depósitos apenas crecen un 7% en década y media, hasta 1,4 billones.

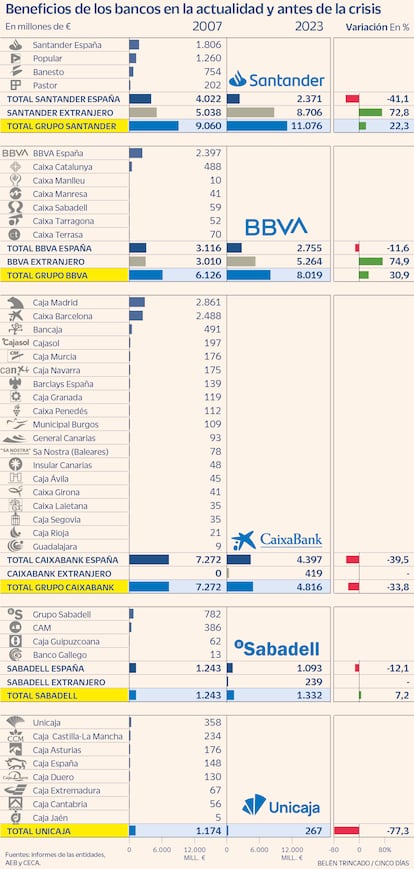

Esta menor actividad en España tiene su reflejo en la cuenta de resultados. Así, los seis grandes bancos que cotizan en Bolsa (Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter) han visto como su beneficio en España cae un 32%, desde 17.200 millones de euros en 2007 a 11.700 millones en 2023. Este descenso hubiera sido mayor si los bancos no hubieran realizado un ajuste brutal en su infraestructura, lo que ha sido posible gracias a la digitalización. Los bancos, cajas de ahorros y cooperativas de crédito empleaban a 277.323 personas y contaban con una red de 45.596 oficinas en 2007. Dieciséis años después, han destruido 115.000 empleos (-41%) y han cerrado 27.850 puntos de atención al cliente (-61%), según datos del Banco de España.

Esa caída del beneficio del 32% en 2023 con respecto a 2007 es representativa del conjunto del sector en España y no oscilará mucho cuando se hagan públicos los datos de entidades que no cotizan, como es el caso de Ibercaja y la BBK, o del conjunto de las cooperativas de crédito, dado que su peso es pequeño si se compara con la suma de los bancos cotizados. Las redes de CaixaBank, Santander, BBVA, Sabadell y Unicaja que se conocen hoy arrastran la desaparición por absorción de 37 marcas, casi todas de cajas de ahorros, hundidas por los riesgos asumidos en el mercado inmobiliario.

CaixaBank, que es la entidad financiera líder en el mercado español, es el resultado de la integración de 18 cajas de ahorros y un banco (Barclays España). La entidad controlada por la catalana Fundación La Caixa, con sede en Valencia, y presidente vasco, José Ignacio Goirigolzarri, ganó 4.816 millones en 2023. Si se restan los 419 millones que ganó con su filial portuguesa, el beneficio en España habría alcanzado 4.397 millones de euros. Esta cifra es un 39,5% inferior a lo que ganaron en 2007 las diecinueve entidades que se han aglutinado alrededor de la antigua Caixa de Barcelona, que sumaron un beneficio de 7.272 millones. De hecho, es inferior a lo que ganaron las dos grandes cajas españolas: Caja Madrid (2.861 millones) y La Caixa (2.488 millones), según los datos que publicó la CECA en 2007.

Algo parecido le sucede al Banco Santander en España. La suma del beneficio de la red del banco en España, Banesto y el grupo Banco Popular y el Banco Pastor, integrados en la entidad que preside Ana Botín desde 2017, en 2007 reportó un beneficio de 4.022 millones, que es un 41% superior a los 2.371 millones que obtuvo el año pasado todos estos negocios integrados bajo la marca Santander.

En el caso de BBVA, el año pasado ganaron 2.755 millones en España, un 12% menos de los 3.116 millones que sumaban en 2007 el banco vasco y las seis cajas catalanas que absorbió en la crisis. Ese mismo descenso del 12% presenta el Sabadell. Este banco, y las tres entidades que adquirió, ganaron 1.234 millones hace dieciséis años, frente a 1.093 millones en 2023.

Unicaja es el caso más representativo de destrucción de valor. La caja malagueña ganó el año pasado 267 millones, que es un 77% menos que el beneficio sumado de las ocho cajas que ha integrado. En el otro extremo, Bankinter, que ha presentado este año un beneficio de 845 millones, más del doble de los 362 millones que ganó en 2007. La evolución de Unicaja y Bankinter levantan la primera pregunta: ¿aportan valor las fusiones?

La cuestión de fondo está en cómo es posible que haya sedimentado en el imaginario público la idea de que los bancos se están forrando en España, lo que justifica un impuesto sin sentido, cuando los datos evidencian que hasta en un escenario favorable de tipos siguen lejos de su mejor momento. España es un país donde si ganas un 30% más vendiendo pantalones eres un crack, pero si el beneficio viene de asumir riesgo dando créditos eres un avaro sospechoso. Si tu hermano necesita ropa, ahí está la familia, para lo que haga falta. Pero si precisa de diez mil euros, mejor que vaya al banco, no vaya a ser que no los devuelva.

Aurelio Medel es periodista y doctor en Ciencias de la Información

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días