Los bonos ‘basura’ se arrancan la etiqueta: ¿es la hora de la deuda ‘high yield’?

Las emisiones corporativas de alto voltaje ofrecen un cupón medio superior al 5% y reivindican su lugar en las carteras de inversión

En el mercado financiero casi nada es ahora lo que parecía que iba a ser a comienzos de año. El dólar y la deuda soberana estadounidense ya no ejercen de activo refugio, la Bolsa estadounidense ha cedido el trono de rentabilidad a la europea y los bonos a más largo plazo cada vez son peor vistos entre los inversores. En un mercado volátil e impredecible, a semejanza de las decisiones del presidente estadounidense Donald Trump, la búsqueda de rentabilidad requiere explorar nuevos territorios o ahondar más en los ya conocidos pero menos transitados. Y en el amplio universo de la renta fija, la inversión en bonos de alto rendimiento o high yield se está abriendo paso en las carteras gracias a su rentabilidad y a una perspectiva de impagos aceptable, asumible incluso en tiempos de alta incertidumbre económica.

Los bonos high yield son la familia más arriesgada dentro de los activos de deuda. Y es gracias a ese mayor riesgo por lo que sus emisores han de pagar más rentabilidad a los inversores. Se trata de emisiones con un rating inferior a BBB-, el umbral a partir del que un bono entra en la categoría denominada grado de inversión, la de mayor calidad crediticia, la más fiable frente al riesgo de un impago. Por debajo de esa frontera quedan los bonos high yield o también llamados bonos basura, una etiqueta peyorativa de la que este activo se está sacudiendo a la vista del creciente interés de las firmas de inversión. No en vano, en el vasto universo de emisiones high yield, no es comparable el riesgo de un emisor con rating BB, a las puertas del grado de inversión, que el de un emisor con una nota C, cuatro escalones por debajo.

“La renta fija de alto rendimiento sigue siendo una clase de activo interesante para los inversores. El aumento de la volatilidad y la incertidumbre son aún las notas dominantes en el nuevo régimen macroeconómico, pero el panorama también es favorable para la inversión activa en high yield en vista del posible aumento de la dispersión entre regiones, sectores y emisores”, defiende Jennifer Martin, directora de inversiones de la gestora estadounidense Wellington Management. La experta muestra su preferencia por las emisiones de high yield europeas e insiste en lo que todos los partidarios de este tipo de bonos esgrimen: no toda la deuda de alto rendimiento es bono basura. Así, más de dos tercios de las emisiones europeas de este tipo tiene una calificación de BB frente a un 6,5% con un rating de CCC o inferior, de acuerdo a los componentes del índice ICE BofA Euro High Yield Constrained.

Martin sí advierte en todo caso de la importancia del análisis y la selección de los bonos en los que se invierte. “El mercado de alto rendimiento es muy ineficiente a la hora de incorporar el riesgo de impago, lo que obliga a llevar a cabo un análisis fundamental en profundidad”, asegura. Para Rafael Valera, consejero delegado de Buy & Hold y veterano inversor en deuda, “hay que estudiar cada emisor, como se hace al invertir en Bolsa”.

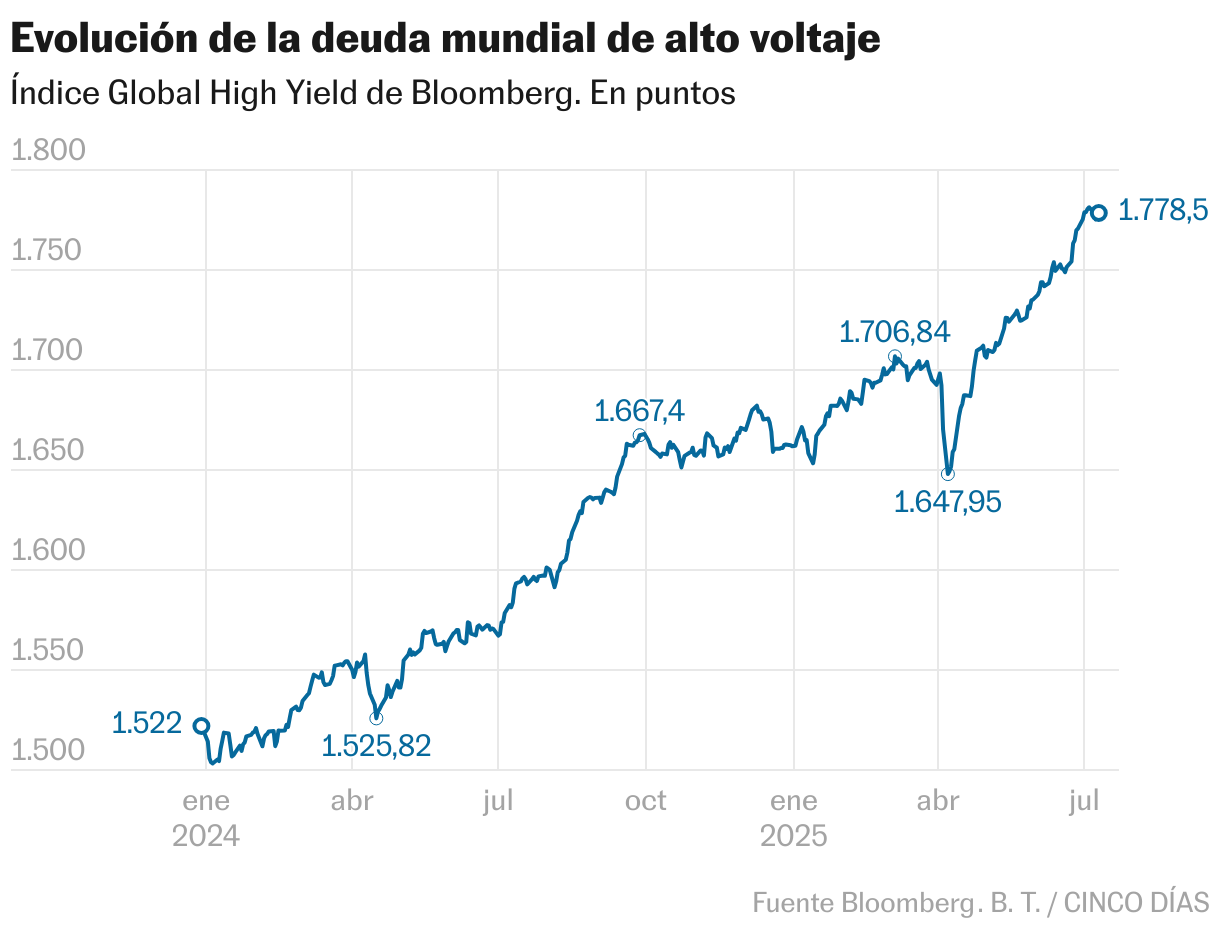

Los bonos high yield están estrechamente correlacionados con la renta variable. Por su condición de deuda de más riesgo, no actúan como activos refugio y sufren en los momentos de inestabilidad de mercado y corrección bursátil, tal y como pasó en abril con el anuncio de aranceles universales por parte de Donald Trump. En aquellos días, los diferenciales de estos bonos se ampliaron por encima de los 400 puntos básicos. Es decir, el mercado exigía un interés mucho más elevado para una deuda que consideraba con más probabilidades de impago, al tiempo que descendía su precio. Y casi tres meses después, al igual que ha sucedido con la Bolsa, esos diferenciales se han suavizado hasta el entorno de los niveles previos al 2 de abril, el denominado por Trump Día de la Liberación.

Para Valera, “los bonos high yield no están baratos”. Y pese a que por término medio ofrecen un cupón que ronda el 5%, no suelen ser una opción que el inversor minorista español tenga en el radar. “El inversor doméstico es conservador por eso no hemos llegado a montar un fondo de deuda high yield“, explica. Ejemplos de este tipo de deuda es la emitida por Eroski en noviembre de 2023 al 10,625% y también las emisiones subordinadas de las entidades financieras españolas, como las lanzadas este año por CaixaBank o BBVA al 4%. Así, aunque el emisor cuente con un rating indiscutible de grado de inversión, la calificación financiera de sus emisiones de más riesgo se considera high yield.

Para David Ardura, director de inversiones de Finaccess Value, los bonos de alto rendimiento “se han encarecido mucho, hay mucha complacencia y no hay que olvidar que el high yield no es grado de inversión. Es un mercado con menos liquidez que la Bolsa y llega a caer incluso más cuando la renta variable corrige”. Lanzada la advertencia, Ardura reconoce que los bonos de alto rendimiento sí tienen sentido en cartera a plazos cortos, de hasta un año. En un momento en que los inversores están recelando de los bonos a más largo plazo, de duraciones más allá de una década, los bonos high yield —emitidos habitualmente a plazos cortos— son una alternativa. De hecho, son menos sensibles a las expectativas sobre tipos de interés, ahora en una constante montaña rusa. Tan pronto espera el mercado recortes de tipos por la amenaza de recesión que supone una guerra comercial que deja de esperarlos ante el alza del petróleo y el gas que desata cada episodio bélico en Oriente Próximo.

En la gestora estadounidense Fidelity sí están sobreponderados en bonos high yield europeos, y argumentan que “se observan unos indicadores técnicos sólidos, con un posicionamiento general defensivo, elevados niveles de tesorería y entradas de capitales de los fondos que estimulan la búsqueda de rendimientos”. Por el contrario, y en paralelo a la mayor desconfianza generalizada hacia el conjunto de activos estadounidenses, la firma infrapondera los bonos high yield de Estados Unidos.

En AXA IM también muestran su interés por los bonos de alto rendimiento, a la vista de que el mercado de deuda soberana ya no ofrece la estabilidad de años atrás, cuando la volatilidad era muy baja con las compras de bonos de los bancos centrales. “La deuda high yield no es deuda basura, la proporción de bonos con rating doble B en los índices se ha duplicado en los últimos 20 años. Ya no es un mercado de bonos basura", señalaba recientemente a este diario Alessandro Tentori, director de inversiones para Europa de la gestora francesa.

A favor de este tipo de bonos juega su mayor rentabilidad —algo menguada recientemente por el rally en su precio— y una expectativa de tasa de impagos, el gran riesgo latente, muy baja. En la agencia de rating S&P prevén que la tasa de default entre las empresas con calificación especulativa, por debajo del grado de inversión, baje ligeramente del 4,1% al 3,6% de aquí a marzo de 2026. “Esta mejora se apoya en menores vencimientos inmediatos, un entorno de tipos de interés más favorable y un euro más fuerte, que alivia la presión sobre los costes”, explican en la agencia. En un escenario optimista, esa tasa de impago entre los emisores de high yield podría caer incluso al 2,5%. Por el contrario, esa tasa de default podría subir al 5,25%.

En Wellington Management reconocen que aunque el riesgo de recesión ha aumentado debido a la incertidumbre geopolítica y comercial, las tasas de default en Europa probablemente se mantendrán cerca de sus promedios históricos durante los próximos 12 meses. Y defienden que el entorno de la renta fija high yield ofrecerá oportunidades interesantes para los inversores durante el próximo año.

El mercado de high yield está dominado por las emisiones estadounidenses. "A pesar de que su tamaño se ha más que triplicado desde 2012, el mercado de alto rendimiento europeo sigue siendo solo una pequeña parte del universo de inversión en alto rendimiento, que continúa dominado por Estados Unidos", añade Alvaro Peró Gala, director de inversiones de renta fija de Capital Group. Así, alrededor del 70% del mercado mundial de bonos corporativos de alto rendimiento son bonos denominados en dólares estadounidenses. En Wellington insisten aun así en su preferencia por el alto rendimiento europeo frente al estadounidense “por su orientación hacia títulos de mayor calidad”. Aunque se esté dispuesto a asumir riesgo en el volátil mercado actual, no todo vale entre los bonos de alto rendimiento.