Los siete magníficos acentúan el peligro de invertir y echarse a dormir

Tras años de euforia tecnológica, hay analistas que recomiendan pensárselo dos veces antes de invertir de forma pasiva en estas grandes compañías en 2025

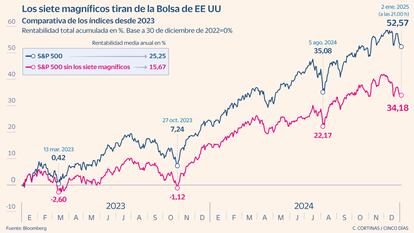

El S&P 500 ha cerrado otro año con retornos de doble dígito. El buen comportamiento es indisociable del entusiasmo alrededor de las empresas tecnológicas estadounidenses, que apuestan el todo por el todo para desarrollar la inteligencia artificial (IA). El listón está alto de cara a 2025 para el mercado y sobre todo para los siete magníficos— Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta (Facebook) y Tesla —, imbatibles en 2024. El excelente comportamiento ha agudizado la concentración del mercado, provocando una suerte de espejismo: sin estas compañías, el índice S&P 500 habría crecido solo un 1,29%. Si se miden las ganancias del mismo indice pero equiponderado, en el que todas las compañías pesaran lo mismo, el retorno final sería de apenas un 10,9%, en comparación con el 23,3%; por debajo del Ibex 35 (14,8%).

Amadeo Alentorn, gestor de inversiones de renta variable en Júpiter AM, destaca que “los inversores deberán pensárselo dos veces antes de adentrarse pasivamente en 2025″. El analista argumenta que quien compre un ETF que replique el S&P 500 pone más de un tercio de su dinero en tan solo siete de los 500 valores del índice, teniendo en cuenta que suponen el 36% de la capitalización de este índice. Por lo tanto, destaca el analista, ese inversor está apostando por los valores tecnológicos y por el estilo de inversión denominado crecimiento, centrado en empresas con alto potencial de expansión. “No hay nada malo en ello”, continúa Alentorn, “si es una decisión informada y si acepta el riesgo de concentración”, por lo que sugiere “una estrategia ponderada por capitalización bursátil de inversión activa”.

El nivel de concentración tiene, de hecho, impacto global. El 12% del valor de mercado del índice MSCI World, en donde cotizan otras 1.397 compañías de todo el mundo, corresponde a estos siete valores. Para el jefe de investigación macro para Europa de Goldman Sachs, Peter Oppenheimer, esta concentración no es un problema, en tanto esté “justificada por los análisis fundamentales” de estas compañías. La concentración, además de ser del mercado bursátil estadounidense, se da en el sector de la tecnología. “Los beneficios de las compañías tecnológicas han crecido desde la crisis financiera de 2008, y ese diferencial se expandió en la pandemia, que acrecentó la demanda por la tecnología debido a las restricciones sociales impuestas para contener el contagio”, destacó Oppenheimer en un informe reciente. De hecho, “en los últimos 200 años la industria más robusta representada en los mercados financieros corresponde con el principal impulsor de la economía”, dice. Y concluye con que “el sector de la tecnología es hoy del mismo tamaño a como lo era el de la energía en la mitad de la década de los 50″. ¿Qué hacer, entonces?

Cómo posicionarse frente al rally de las tecnológicas

El consenso del mercado apuesta por extrapolar a 2025 la buena tendencia del índice de Wall Street— Santander AM lo cifra en el 12% y UBS lo pone en el 10%—. Pero otros analistas ya advierten de los riesgos de seguir la corriente y recuerdan que es mejor seguir al pie de la letra la ley de la diversificación. ¿Qué esperar de estos siete valores en el nuevo año, más cuando el consenso de analistas que recoge Bloomberg muestra que de las siete, solo dos— Apple y Tesla —ya no tienen más potencial de retorno?

Desde la gestora de activos británica Schroders, Alex Tedder, codirector de renta variable, destaca que un problema latente para este grupo es el volumen de gasto que destinan a la IA. Los tres grandes proveedores de infraestructura de IA— Microsoft, Google (Alphabet), y Amazon — están invirtiendo sumas gigantescas en lo que parece como una “carrera armamentística en la IA.” De hecho, estas empresas reinvierten el 59% de sus ingresos, de acuerdo con datos de Goldman Sachs. Microsoft es el que proyecta más inversión en IA, con 49.920 millones de euros en 2024 y se prevé que la cifra alcance los 52.800 millones de euros en 2025. Le siguen Amazon (que para 2025 alcanzará los 43.200 millones de euros) y Google (24.000 millones en 2025).

El gasto es asumible para estas empresas por la “solidez de sus balances y la fortaleza de sus flujos de tesorería”, apunta Tedder. Pero las previsiones de capitalización de las inversiones —al menos en los próximos dos años— son bastante modestas. De hecho, el mercado no está seguro de que la monetización de estas inversiones vaya a ser positiva para los accionistas. La pregunta es: ¿Pueden los ingresos futuros justificar el actual gasto de capital en IA? Son 120.000 millones de euros los gastos que ya se han hecho en IA, frente a unas ganancias incrementales que se calculan entre 9.600 y 19.200 millones de euros en los próximos años, dejándola en 48.000 millones de euros para 2025 y en 57.600 millones en 2026.

Bank of America ha puesto especial énfasis en Nvidia, que ha liderado el crecimiento del grupo (el 163,30% a la fecha) y que depende en demasía de lo que logren arañar estas empresas de sus inversiones en IA. Desde la firma estadounidense auguran que Nvidia mantendrá su posición dominante en el mercado de aceleradores de IA, y proyectan ingresos de 152.640 millones de euros, un crecimiento interanual del 59%. El banco ha dejado el precio objetivo de la gigante de los chips en 190 dólares por acción, y sus cálculos arrojan un PER de 33 veces para 2026, lo que en términos de análisis fundamental resulta inflado. Desde la firma son conscientes de los riesgos a los que se enfrenta la empresa con sede en Santa Clara, California. “La competencia por desarrollar más IA, las restricciones de envíos a China, las ventas irregulares en nuevos mercados y un posible escrutinio gubernamental sobre su posición dominante en chips de IA”, son algunos de los factores con los que tendrá que maniobrar en 2025. De todas maneras, desde el banco prevén que el negocio de los semiconductores crezca un 15% el próximo año, y que los equipos de fabricación de semiconductores lo haga un 5%.

Luca Fasan, gestor del fondo Sycomore Sustainable Tech, destaca que Nvidia suministra los semiconductores esenciales para entrenar y utilizar modelos de lenguaje grande (LLM), pero también produce el software necesario para llevar a cabo dichas actividades. “La combinación de negocio de hardware y software, posicionaría a Nvidia en la IA de manera similar a cómo Intel y Microsoft dominaron el mercado de PC en los años 90″, relata el analista. Y comenta que aunque se está en las “primeras etapas de esta revolución tecnológica”, la capacidad de Nvidia para ofrecer soluciones integradas de hardware y software “consolidaría su liderazgo en el sector.” Ahora, su suerte dependerá de la capitalización de la inversión que logre sacar del ambiente febril que implanta la IA.

Javier Puerto Marti, director de inversiones en Caser Asesores Financieros, destaca que estos valores han evolucionado, y que pasaron de ser altamente especulativos a ser considerados refugios seguros en tiempos de incertidumbre macroeconómica. “Estas empresas, con balances sólidos y un flujo de caja robusto, están bien posicionadas para épocas de tipos de interés altos, protegiéndose de los altos costes de endeudamiento”, resume Puerto. A pesar de que esperan una desaceleración en el crecimiento de ingresos y beneficios por acción de estos siete valores, siguen proyectando un crecimiento más rápido que del resto del S&P 500 por el “apalancamiento operativo y el poder de fijación de precios”, que las hacen atractivas tanto para estrategias ofensivas como defensivas.