Adelgazamiento rápido de Ozempic en Bolsa

Novo Nordisk llegó a cotizar con unas valoraciones difícilmente sostenibles en el tiempo

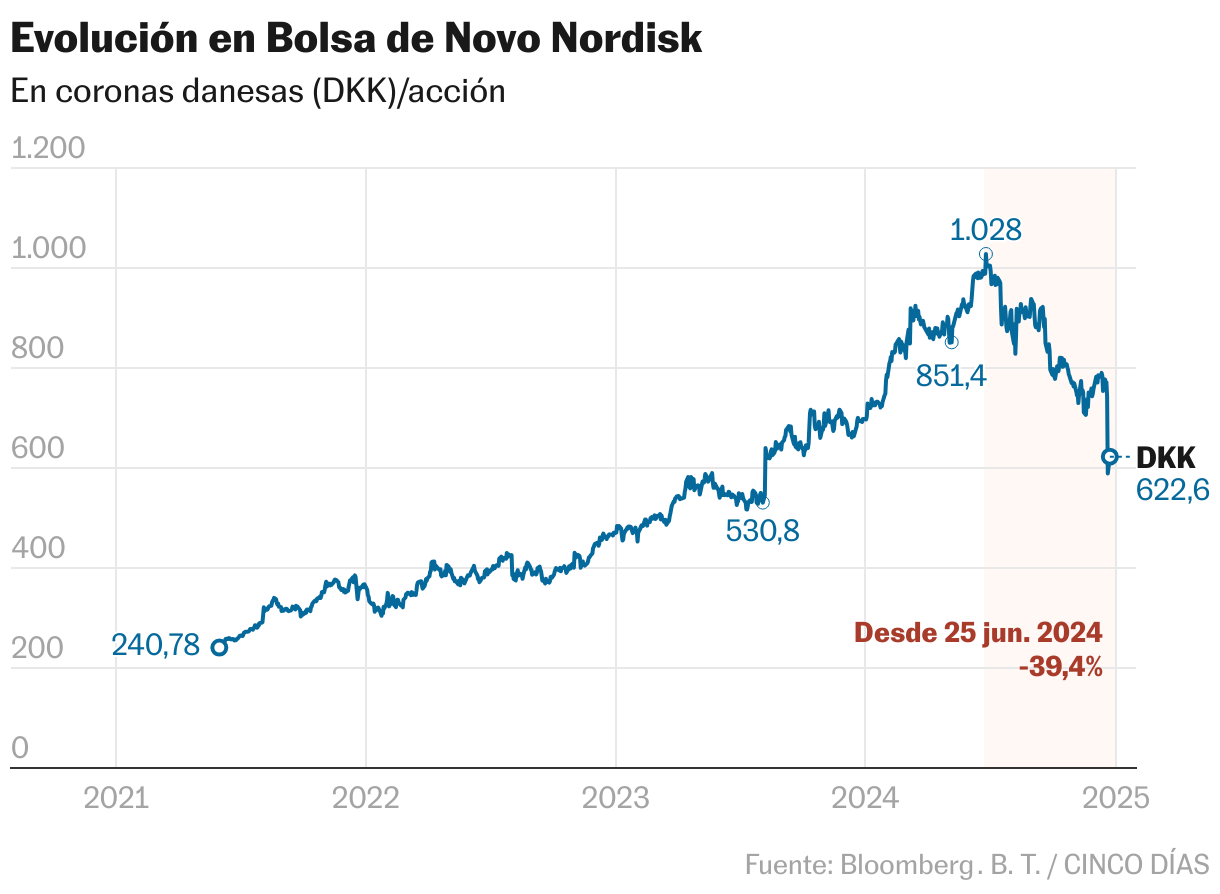

La acción de Novo Nordisk se ha desplomado un 40% desde los máximos de junio en un ejercicio de adelgazamiento propio de sus fármacos Ozempic y Wegovy que, junto con Eli Lilly, han revolucionado el mercado de la obesidad con medicamentos que son capaces de producir pérdidas de peso del 15% al 20%.

Esto es un nuevo paradigma que no sabemos como acabara en el futuro ni sus efectos secundarios para los que, después del efecto rebote, vuelvan a tomarlo en siguientes tandas. La fuerte caída en Bolsa del 20% en un día la semana pasada coincide con unos resultados no favorables de CagriSema en fase III, una nueva generación de fármacos que mostro resultados de reducción de peso del 20,4% frente una estimación inicial del 25% que era necesaria para poder competir con Zepbound de Eli Lilly, que está ya en mercado.

Lo que es interesante de este movimiento es entender cómo funciona el mercado y la mente humana cuando se pone a descontar expectativas. No voy a entrar en el debate si Novo es una compañía excelente o no, creo que como toda farmacéutica lo es, pero lo que no era excelente era el precio al que cotizaba. Esto de la inversión en Bolsa se puede enfocar de muchas formas pero, buscar diferencia entre valor y precio, suele ser lo más rentable. Más aún incluso que sentarte de por vida en una compañía que haya calificado alguien como excelente, de calidad, de crecimiento o de valor.

Era tal la diferencia de crecimientos de ventas entre las farmas europeas en la zona del 3% al 5% frente al 20% estimado para Novo, con la revolución de la obesidad, que se generó una expectativa que mandó el precio a la zona ligeramente por encima de las 1.000 coronas danesas, donde la acción —para las de crecimiento-calidad recomiendo tomar la expectativa mínima a 4 años forward— cotizaba a niveles de PER del año 2028 de 22,4 veces y de 2025 de 35,3 veces si las ventas crecían al 2028 a una media del 18% con márgenes Ebidtda del 50%. Todo ello, suponiendo que la perfección existiera y que no hubiera problemas ni con los medicamentos, ni con el calendario de entrega de productos, ni que la regulación les tumbará ningún medicamento y que la competencia por supuesto no fuera capaz de sacar ningún fármaco parecido para obesidad.

Todo esto en una compañía donde el 80% del crecimiento depende de una molécula como la semaglutida que en 2027 puede sufrir presión en precios dada su inclusión en la lista IRA 2027 (Inflation Reduction Act) y donde la competencia va avanzando con nuevos fármacos a la vista por parte nuevos competidores distintos a Lilly.

Esto es lo que tiene las “calentadas del mercado” y la especulación ya que, al mismo tiempo que Novo hacía cima, otras farmas con menores expectativas de ventas cotizaban a un PER de 8 veces de 2028. Ahora, después de este adelgazamiento la acción de Novo cotiza a PER 28 de 13,2 veces pero las dudas sobre la capacidad de crecer las ventas al 17% son ahora mayores y no tardaremos en ver reducción o normalización de expectativas.

Las noticias de la semana pasada con respecto a CagriSema son llamativas. Hay que tener en cuenta que el mercado espera que este producto en 2030 sea el 22% del total de las ventas con lo que ahora la credibilidad del crecimiento se mirará con lupa. En fin, que ahora una buena compañía no exenta de riesgo se va normalizando como suele ser lo normal y vuelve a la tozuda realidad de la reversión a la media o la realidad del péndulo que tan bien describe Howard Marks en su libro base The most important thing, libro que les recomiendo para Navidad, en España se titula Lo más Importante Para Invertir con Sentido Común. Les deseo una Feliz Navidad en familia y salud para 2025. Los excesos gastronómicos de estas fechas les recomiendo que los atajen con unas judías verdes, pechugas a la plancha y paseos continuos si su vida se lo permite.

Alberto Espelosín es gestor de Renta 4 Alpha