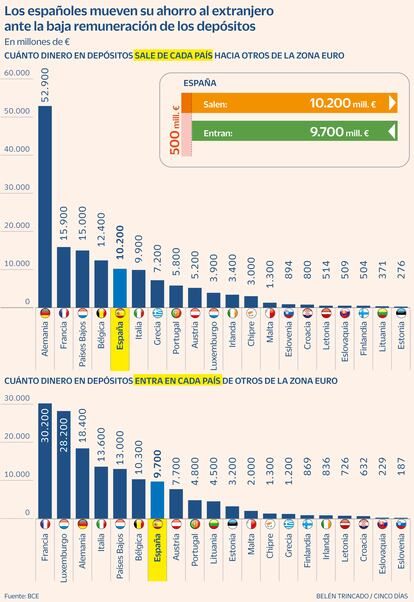

El ahorro español migra a Europa en busca de rentabilidad: 10.200 millones de euros ya están en depósitos extranjeros

El BCE detecta que se está acelerando la transferencia de fondos a bancos de otros países, aunque se trata de una cifra todavía baja, apenas el 1% del total

Los españoles ya no se casan con su banco de toda la vida. Ante la escasa remuneración que ofrecen las entidades domésticas por el ahorro, los ciudadanos han empezado a mover su dinero hacia entidades de otros países de la Unión Europea que pagan mejor. Según los datos del Banco Central Europeo (BCE) los españoles tienen 10.200 millones de euros depositados en bancos extranjeros, los que convierte a España en el quinto país de la UE con mayor salida de ahorros hacia el exterior.

“Históricamente, los clientes han mostrado una considerable reticencia a confiar en bancos extranjeros, pero eso parece estar cambiando. Aunque el volumen sigue siendo relativamente bajo, el crecimiento es notable”, explica el especialista en datos Matthias Rumps en un análisis publicado por el BCE. Esos 10.200 millones representan alrededor del 1% del total de los depósitos de hogares en España, una cifra aún modesta, pero que marca una tendencia significativa: el ahorro español busca rentabilidad fuera.

Durante los dos últimos años, los bancos españoles han ofrecido una de las remuneraciones más bajas de Europa, a pesar del entorno de tipos de interés elevados. En julio de 2022, el BCE inició una senda alcista para llevar la facilidad de depósito (el tipo de interés que se toma como referencia) desde el 0% hasta 4,5% en apenas un año y medio. Eso llevó a los bancos a lanzar ofertas para remunerar el ahorro a través de depósitos y cuentas remuneradas. Pero mientras que en España las entidades hicieron tímidas ofertas y sobre todo impulsadas por los bancos de menor tamaño (llegaron a pagar una media máxima del 2,65%), países como Estonia, Italia y Bélgica han ofrecido tasas del 4,25%, 3,79% y 3,63%, respectivamente.

La banca española ha justificado esta baja remuneración argumentando que el aumento del ahorro de los hogares durante la pandemia generó una abundante liquidez, por lo que la captación de nuevos depósitos no era prioritaria. Sin embargo, la competencia internacional está cambiando las reglas del juego. El despegue de bancos digitales y plataformas de inversión transfronteriza, junto con la facilidad de abrir cuentas desde el móvil, ha facilitado la movilidad del dinero, que ahora se dirige a países europeos donde las ofertas de depósitos a plazo y cuentas remuneradas ofrecen rendimientos considerablemente superiores. Así, productos de bajo riesgo como depósitos y cuentas remuneradas, que habitualmente se encuentran entre los preferidos del ahorrador español por su perfil conservador, encuentran en otros países de la UE más alternativas para optimizar su rentabilidad.

“La proporción de depósitos de hogares en la zona del euro que salen de su mercado doméstico es pequeña, pero ha crecido sustancialmente en los últimos años. Es probable que el aumento de los tipos de interés y los diferenciales de tipos haya contribuido a esta evolución, pero no puede explicar toda la tendencia. Otros factores, como la digitalización y las ofertas de los bancos en línea, también pueden haber contribuido”, añade Rumpf.

Entidades como el banco alemán Trade Republic que ha lanzado agresivas campañas para captar clientes (actualmente ofrece una remuneración del 3,56% TAE en su cuenta remunerada) y plataformas como Raisin, que permite contratar depósitos en varios bancos europeos (ofrece depósitos a 12 meses al 3,4% contratados en la entidad italiana Banca Progetto, al 3,3% en la entidad portuguesa Banco BNI o al 3,25% en la lituana Bank Fjord), han visto una oportunidad y han captado el interés entre los ahorradores que buscan rentabilizar su dinero. En este nuevo entorno, el cliente minorista parece estar cada vez más dispuesto a explorar oportunidades fuera de las fronteras tradicionales del sector bancario doméstico.

Fuentes financieras defienden que estos datos demuestran el alto grado de competencia bancaria, ya que con la digitalización de los servicios financieros cualquier cliente puede abrir una cuenta o contratar un depósito en otra entidad que ofrezca mejores condiciones usando simplemente su teléfono móvil. “[Los neobancos] son entidades que están creciendo mucho, pero no es un tema de preocupación sino de competencia. No es que los clientes estén cerrando su cuenta en el banco español para llevarse todo su patrimonio a un neobanco de otro país. Muchos clientes operan con una entidad y luego abren una cuenta en otra para tener otro tipo de actividad”, señalan.

Por otro lado, también puntualizan que los depósitos de los hogares españoles han crecido en los últimos años y se sitúan en niveles máximos, lo que también explicaría el trasvase. Según los últimos datos del Banco de España, los hogares españoles acumulan 1,018 billones de euros en depósitos, lo que supone la segunda cifra más alta del registro. “Las entidades digitales vienen presionando, se nota que crecen y en términos generales dinamizan el mercado. Pero se trata más de que los clientes optan por diversificar su operativa, no de que haya un trasvase”, apuntan otras fuentes bancarias.

Según el análisis del BCE, los bancos de Francia (30.200 millones), Luxemburgo (28.200 millones) y Alemania (18.400 millones) son los que más depósitos han captado procedentes de otros países de la zona euro. También son algunas de las entidades que han ofrecido remuneraciones más altas. Teniendo en cuenta los datos de toda la zona euro, los depósitos transfronterizos han pasado de los 95.000 millones de euros a principios de 2020, lo que equivalía a un 1,2% de los depósitos de todos los hogares, a 151.000 millones en 2024, lo que supone un 1,6%. El propio Rumpf señala que se trata de un aumento significativo, ya que antes de 2020 la cifra era mínima y apenas había variado desde 2014.

“La tendencia da una idea de cómo podría ser en el futuro una unión bancaria y de mercados de capitales completa. Una de las ventajas de la unión monetaria es el acceso a servicios financieros en países de la zona del euro distintos del propio. Estos pueden resultar interesantes por los tipos de interés más altos para los depósitos o por la mayor comodidad de los productos bancarios”, concluye el análisis publicado por el BCE.