Los bancos abren la batalla de las nóminas: pagan entre 200 y 400 euros por domiciliar ingresos, aunque exigen permanencia

La banca seduce a los clientes con cheques y promociones por sus nóminas en un entorno de recortes en los tipos de interés

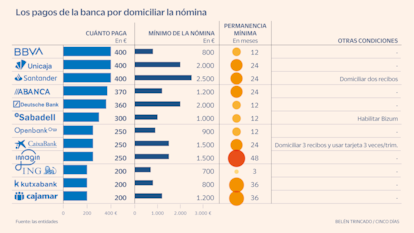

La banca ha entrado de lleno en una guerra por captar las nóminas de los clientes. Un movimiento estratégico que ha cobrado fuerza ahora que los tipos de interés están en plena desescalada y los productos de ahorro como las cuentas remuneradas y los depósitos pierden atractivo. En ese contexto, las entidades están ofreciendo incentivos en efectivo que oscilan entre los 200 y 400 euros a quienes domicilien sus ingresos.

La última entidad en sumarse ha sido Openbank, que ofrece 250 euros a los clientes que domicilien una nómina de al menos 900 euros. Pero en realidad todos los bancos españoles tienen alguna promoción por la que retribuyen a los nuevos clientes que decidan llevarse sus ingresos. Los bancos que lideran este ranking de incentivos son BBVA, Santander y Unicaja, que abonan 400 euros. BBVA ofrece las condiciones más accesibles: solo requiere una permanencia de 12 meses y unos ingresos de 800 euros, frente a los 2.500 euros que exige Santander y los 2.000 euros de Unicaja. En un escalón inferior, Abanca ofrece 370 euros, Deutsche Bank da 360 y Sabadell, 300. Por debajo de esas cantidades, CaixaBank e Imagin pagan 250 euros y Cajamar, Kutxabank e ING, 200 euros.

En el caso de Santander, el pago puede llegar a ampliarse hasta los 550 euros brutos. La entidad ofrece una bonificación de 50 euros brutos si el cliente pertenece a alguno de estos colectivos: funcionarios, salud, justicia, asociados a ATA o empleados de Mapfre. Adicionalmente, tiene otras dos bonificaciones de 100 euros, una por la contratación o tenencia del producto Planeta Seguros Santander y la segunda, por la realización de traspasos de más de 10.000 euros a fondos de inversión gestionados por la entidad. En Cajamar, por su parte, el ahorrador puede llegar a obtener hasta 500 euros brutos si domicilia una nómina igual o superior a los 4.000 euros. KutxaBank llega a ofrecer, por su parte, hasta 600 euros en un bono canjeable en su página web para nóminas de más de 2.500 euros al mes.

La mayor parte de los grandes bancos descartó entrar en una guerra por el ahorro cuando el Banco Central Europeo (BCE) inició una senda alcista de tipos de interés. Las entidades justificaron esta postura argumentando que no necesitaban más liquidez, ya que durante la pandemia tanto las familias como las empresas habían acumulado un exceso de ahorros. Sin embargo, captar la nómina de un cliente es mucho más jugoso para los intereses bancarios.

Cuando un cliente domicilia su nómina en un banco, es más probable que lo utilice como su entidad principal, lo que facilita a la venta de productos adicionales, como seguros, tarjetas de crédito, fondos de inversión o planes de pensiones. Además, estos clientes suelen utilizar más las tarjetas y domiciliar sus recibos, generando mayores ingresos para el banco. Por el contrario, las cuentas remuneradas a menudo solo retienen depósitos, pero el cliente como tal está inactivo y no tiene más transacciones con la entidad, lo que los hace menos rentables.

Las promociones para captar nóminas también garantizan a los bancos un flujo constante de ingresos durante varios años. Porque no basta con domiciliar la nómina y recibir el cheque. Los bancos imponen condiciones de permanencia que oscilan entre los 12 meses en entidades como BBVA, Sabadell, Openbank y Deutsche Bank, hasta los 48 meses que exige Imagin. ING es la excepción, ya que solo requiere mantener la nómina por tres meses para recibir el incentivo sin compromisos a largo plazo.

Históricamente, cambiar de banco era un proceso tedioso, ya que los clientes tenían que gestionar manualmente todas sus domiciliaciones e ingresos. Sin embargo, desde 2019, los bancos están obligados a facilitar este proceso de manera sencilla y gratuita. A pesar de algunos problemas iniciales detectados en 2022 por el Banco de España, las deficiencias se han resuelto y ahora las entidades deberían completar el traslado en un máximo de 13 días hábiles. Aunque la portabilidad no incluye el número de cuenta, sí garantiza la migración de todos los servicios vinculados, como recibos, transferencias periódicas y saldos.

Este proceso se puede iniciar acudiendo al nuevo banco, donde el cliente debe especificar la fecha de traslado. Las dos entidades se coordinan para gestionar el traspaso, y el cliente puede solicitar la cancelación de la cuenta original, que debe completarse en un plazo de 24 horas. Los bancos también están obligados a proporcionar un formulario en sus oficinas y páginas web, facilitando el acceso a este servicio, que puede gestionarse también de manera online. Aunque se trata de un servicio a disposición de todos los clientes, en la práctica se desconoce y la mayoría acaba haciendo el traslado de cuenta de un banco a otro manualmente.

Más allá del incentivo directo por domiciliar la nómina, algunas entidades bancarias han introducido promociones adicionales para atraer a los clientes con ingresos extra. Una de las estrategias más comunes es ofrecer pequeños pagos cuando los usuarios recomiendan a amigos para que se abran una cuenta en el banco: Sabadell ofrece hasta 250 euros a los clientes de su cuenta online si apadrinan a cinco amigos y cada uno de ellos recibirán otros 50 euros. También bonifican la domiciliación de recibos reembolsando un porcentaje del importe pagado. También se ha popularizado la práctica del cashback por compras con tarjeta de crédito, una estrategia comercial habitual en la banca estadounidense que ha ganado terreno en España. Se trata de una forma de conseguir la venta de un producto que puede reportar beneficios para el banco. No solo por la tasa de descuento que aplica a los comercios donde el cliente pague las compras, sino por los intereses que puede percibir si el usuario decide aplazar y financiar el gasto que haga durante el mes.

Los bancos también se han puesto manos a la obra para reconquistar a los clientes inactivos. En Openbank ofrecen 30 euros netos hasta finales de año a aquellos titulares de cuentas corrientes de la entidad que aporten 1.000 euros y realicen además dos compras con tarjeta de más de, al menos, 10 euros cada una. Eso sí, para recibirlos deben comprometerse a mantener un mínimo de 500 euros en esa cuenta durante un año.