El coche europeo pincha en Bolsa por China y el CO₂, solo un par de valores se salva

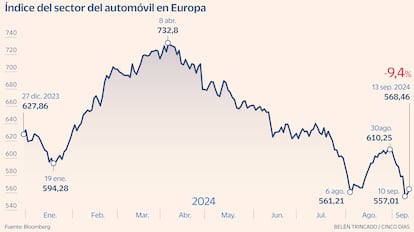

La industria del automóvil cae en el año el 10%, con descensos que rondan el 30% para BMW y Stellantis y con Volkswagen en mínimos de la pandemia

Los fabricantes de automóviles europeos han sufrido un duro castigo esta semana en Bolsa tras anunciar la alemana BMW problemas con los frenos de sus vehículos. El repentino desplome de las acciones del gigante de Baviera ha sido una piedra más en el camino: la semana pasada Volkswagen anunciaba que estudia cerrar plantas en su propio país por primera vez en su historia. Renault ya lleva años con un programa de reducción de costes. El mar de fondo por el que atraviesan los fabricantes europeos resulta muy complejo y afecta al conjunto de una industria que representa el 7% del PIB del Viejo Continente y que da trabajo a 13 millones de personas.

Las razones de este difícil momento de la industria europea se resumen en el retraso en la transición al vehículo eléctrico, los desafíos del liderazgo de China en este tipo de coches y en la regulación de Europa para poner fin al motor de combustión en 2035, aunque éste también está siendo un tema controvertido y sujeto a debate. Ante este entorno complicado e inestable, las ventas se han impuesto en las Bolsas para este sector, que en el año acumula un descenso del 10%, solo superado por el de materias primas. Solo se salva la francesa Renault con una subida anual del 6% y, ya en otra división por su negocio de lujo, Ferrari con un alza del 39%. En las caídas destaca el grupo Stellantis (Peugeot, Jeep, Fiat, Citroen, entre otras marcas) con un recorte del 36%, seguida por BMW con una caída del 27%, mientras Volkswagen se deja en el año un 17,5%, en tanto que Mercedes y Porsche ceden el 9% y el 14%.

Sin duda, la gran amenaza del sector europeo es China. La Comisión Europea ha impuesto aranceles a la importación de coches eléctricos chinos, aunque Volskwagen, Stellantis, BMW o Mercedes han hecho público su descontento ante el temor a represalias del gigante asiático. El tema arancelario está candente y esta misma semana el presidente español Pedro Sánchez pedía en su viaje oficial a China reconsiderar las tasas al vehículo chino para rebajar la tensión comercial.

Desde la firma Scope Ratings explican cómo el mercado chino ha cambiado en la percepción de los fabricantes europeos: “China se está convirtiendo en un terreno cada vez más empedrado para los fabricantes de automóviles europeos, que ahora se encuentran con que los competidores de ese país se han convertido en una enorme amenaza para sus ventas en sus propios mercados, cuando antes se miraba como El Dorado”. Y añaden: “China representa un volumen considerable de ventas (entre el 30% y el 40%), beneficios (entre el 25% y el 30%) y una fuente de dividendos para los fabricantes alemanes de equipos originales (OEM)”, explican.

El gigante asiático se ha convertido este año en el mayor exportador mundial de vehículos, superando a Japón, aunque las exportaciones también incluyen vehículos de marcas occidentales fabricados en China (Dacia Spring y los modelos 3 e Y de Tesla). El aumento de la cuota de mercado es impresionante en el segmento de los vehículos eléctricos híbridos, con un 8,2% en los siete primeros meses de 2023, frente al 3,9% en el ejercicio 2021.

Y frente al meteórico ascenso del vehículo chino, las ventas anuales en Europa siguen estancadas alrededor de 3 millones de automóviles, por debajo de los niveles previos a la pandemia. Respecto a las últimas ventas, George Galliers, analista de automóviles de Goldman Sachs, apunta que las de automóviles europeos en las principales geografías han bajado un 9% en el segundo trimestre de este año y en China han caído solo un 3%. Volviendo al vehículo eléctrico, los volúmenes de PHEV (híbridos) han bajado un 12% en el trimestre y se han mantenido prácticamente sin cambios en lo que va de año, y los de BEV (eléctricos puros) han bajado un 32% en el trimestre y un 9% en lo que va de año. En cambio en China, hasta julio las ventas de híbridos han subido un 83% en el trimestre y un 87% en lo que va de año, mientras que las de eléctricos puros han crecido un 2% en el trimestre y un 10% en lo que va de año.

Esta avalancha de malas noticias y previsiones sobre los fabricantes automovilísticos europeos pesa en las cotizaciones y comienza a tener su reflejo en las recomendaciones de los analistas. Algunos siguen viendo en las caídas una oportunidad de compra. “Aunque mantenemos una posición infraponderada en acciones europeas en general, mejoramos las calificaciones para automóviles y aerolíneas ya que han incorporado en sus precios la desaceleración esperada, lo que los hace relativamente más atractivos dentro del actual entorno de mercado”, explican en Bank of America. Pero otros se muestran escépticos ante compañías con grandes retos por delante y bajo la amenaza constante de la guerra aranacelaria.

BMW

Desde Citi apuntan que “con China cada vez más difícil, y BMW sobreexpuesto a ese mercado, y con las poco optimistas expectativas de recuperación del segundo semestre, sigue siendo difícil ver un catalizador positivo”. Consideran que BMW es una buena opción de venta. Desde JP Morgan mantienen una posición neutral en BMW pese al problema con los frenos, aunque estiman una bajada del beneficio del 15% para el ejercicio fiscal 2024/2025.

En Deutsche Bank,a raiz del problema surgido con los frenos de Continental, han recortado el precio objetivo de BMW desde los 115 euros por acción hasta los 90 euros, con consejo de compra. En Goldman Sachs recalcan la reducción de su previsión de margen EBIT en 2024 hasta el 6-7% frente al 8-10% anterior para 2024. Dan a la acción un precio objetivo de 104 euros a 12 meses, aunque se muestran neutrales. Barclays apuesta por vender, al igual que Alphavalue, mientras Warburg Research ve el valor en 96 euros.

Volkswagen

En JP Morgan destacan los numerosos retos del gran fabricante alemán: “reducir la base de costos, capitalizando el crecimiento en todos los mercados; ejecutar una rápida introducción de vehículos eléctricos en todas las regiones; continuar mejorando su impulso de ganancias en China tras haber reducido recientemente la base de costos en la región; transformar su división de software, y capturar una fuerte participación del mercado de autos de lujo gracias a sus marcas premium Audi, Lamborghini, Bentley, Porsche y Bugatti”. Se mantienen neutrales en Volkswagen, que está cotizando en mínimos de la pandemia.

En Goldman son negativos para los próximos años: “para los ejercicios 2024, 2025 y 2026, reducimos nuestro beneficio operativo del grupo en -1,7%, -6,0% y-5,1%, respectivamente”. Dan al valor un precio objetivo de 60 euros (ahora cotiza cerca de 90 euros). Bernstein confirma su consejo y mantiene su opinión neutral sobre las acciones. Berenberg es positivo, con una recomendación de compra a 120 euros y UBS opta por vender, al rebajar su precio objetivo a 84 euros por acción.

Stellantis

El banco de inversión Goldman Sachs destaca su preocupación por los inventarios de Stellantis en Estados Unidos. “Los esfuerzos de Stellantis por reducir el inventario se están viendo agravados negativamente por el débil desarrollo de las ventas, con un descenso del 25% interanual, lo que lleva a una caída de la cuota de mercado al 7,3 %. Hasta que el inventario de Stellantis se alinee con las mejores prácticas de la industria, creemos que el interés de los inversores será moderado, ya que la magnitud o los posibles recortes de producción y precios y las implicaciones para las ganancias y el flujo de caja crean incertidumbre con respecto a las cifras”, concluyen. Sin embargo, dan un precio objetivo de 23 euros en un año, apoyado en la recompra de acciones.

JP Morgan destaca también la caída de las ventas de Stellantis, aunque destaca el plan de reestructuración emprendido en EEUU y recomienda comprar, al igual que UBS con un precio objetivo de 24 euros (ahora cotiza en 13,7 euros). Bernstein y Jefferies son neutrales con el valor.

Mercedes

Un tema clave durante la presentación de resultados de negocio del segundo trimestre de Mercedes fue la estrategia de la empresa con respecto a la digitalización y el software. “Otros puntos sensibles son su transición más lenta a los vehículos eléctricos, los desafíos en China, los desarrollos del mercado en Europa y EEUU y las regulaciones y la conformidad con el CO₂″, indican desde Goldman Sachs. La generación de flujo de caja libre y el compromiso con el pago a los accionistas siguen siendo una sólida opción de inversión” son los argumentos de Goldman para situar su precio a 87 euros a 12 meses, frente a los 56 actuales.

En JP Morgan se muestran optimistas, con una previsión de 78 euros por acción y destacan su estrategia “de lujo premium, aumentando la proporción de vehículos de mayor precio dentro del negocio automotriz para mejorar estructuralmente la rentabilidad de la empresa a medio plazo”. Las recomendaciones de compra se suceden, con Berenberg (valoración a 75 euros), UBS (85), RBC (87) y Bernstein (80), entre otros.

Renault

Para JPMorgan los desafíos del fabricante francés de automóviles se concretan en su margen en el sector automotor; en lograr una sólida cadencia de lanzamiento de productos en los próximos tres años que impulse la combinación de productos y el poder de fijación de precios; en su capacidad de cooperar con Nissan, y en la generación de flujo de caja libre industrial. Sitúa el precio objetivo en 64 euros (ahora cotiza en 39 euros), mientras que Goldman lo eleva hasta los 70 euros por acción. Este último banco de inversión destaca los buenos resultados (2.180 millones de beneficio operativo) del primer semestre que superaron previsiones. La reducción de existencias y el saludable flujo de caja son argumentos a favor de Renault. Jefferies y ODDO BHF y Bernstein también apuestan por la subida del valor, aunque UBS se mantiene neutral.

La discrepancia de los analistas en la valoración de estas grandes compañías demuestra el complejo momento para el automóvil europeo, plagado de retos competitivos y a la búsqueda de un camino estable frente al reto del coche eléctrico.