La tensión geopolítica dispara la compra de oro de los bancos centrales

Sus adquisiciones se han triplicado desde la guerra de Ucrania y prometen seguir siendo un catalizador para nuevos máximos del metal precioso

El oro ha pulverizado máximos históricos en las últimas semanas, superando además por primera vez el nivel inédito de los 2.500 dólares por onza. La debilidad prevista para el dólar, ahora que la Fed va a comenzar definitivamente con las bajadas de tipos, las tensiones geopolíticas y la búsqueda de refugio ante la fuerte sacudida sufrida en el mercado financiero a principios de agosto han sido el caldo de cultivo para acelerar la subida del precio del oro, que se consolida como uno de los activos más rentables del año, con un alza del 20%. Este avance sin embargo no se explica sin la sostenida actividad compradora de los bancos centrales, en especial de los emergentes, que están recurriendo al oro como vía con la que diversificar sus reservas y, sobre todo, como fórmula con la que protegerse de las tensiones geopolíticas en un mundo cada vez más polarizado y convulso. Sus compras, ya abundantes, prometen seguir creciendo y sirviendo de catalizador para nuevos máximos del metal precioso.

La guerra de Ucrania supuso de hecho un antes y un después en las tenencias de oro por parte de los bancos centrales. Desde la invasión rusa del país vecino, las compras de oro de los bancos centrales se han triplicado y hay seis autoridades monetarias que lideran las adquisiciones netas de oro desde mediados de 2022: China, Polonia, Turquía, Singapur, India y Qatar. Según datos de World Gold Council, asociación internacional para la industria del oro y formada por compañías mineras, las compras de oro de los bancos centrales pasaron de las 158,6 toneladas del segundo trimestre de 2022 a las 458,8 toneladas del siguiente trimestre y las 382,1 toneladas del cuarto trimestre de aquel año. 2022 fue de hecho un ejercicio récord en compras de oro de los bancos centrales, con un volumen de 1.082 toneladas y 2023 quedó cerca de batirlo, con adquisiciones por 1.037 toneladas, en la segunda mayor compra anual de la historia.

En el primer semestre de este año, según los últimos datos disponibles, esas compras se elevan ya a las 483 toneladas, el 5% más que en el mismo período del año anterior. Y si bien se apreció un descenso del primer al segundo trimestre, esas adquisiciones prometen continuar en una tendencia que apunta a ser de largo plazo y a servir de sostén de precio del oro. “La demanda de oro por parte de los bancos centrales en la primera mitad de 2024 fue la más alta jamás registrada para el primer semestre del año. La sostenida compra de oro por parte de los bancos centrales durante la última década ha coincidido con un cambio en su apetito por la deuda soberana y las monedas fiduciarias, particularmente evidente en lo que respecta a los bonos del Tesoro de EE UU y el dólar estadounidense, que históricamente han tendido a dominar las reservas de los bancos centrales”, apunta Chris Mahoney, gestor de inversiones en oro y plata en Jupiter.

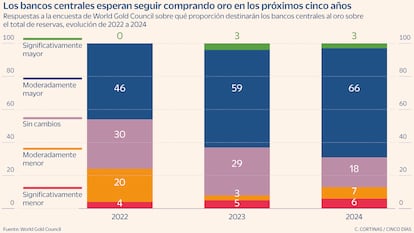

Según una encuesta realizada por el World Gold Council, a la pregunta de qué proporción de las reservas totales estará en oro en los próximos cinco años, el 66% de los bancos centrales responde este año que será más elevada (frente a un 46% que lo esperaba en 2022) y solo un 6% espera que sea significativamente inferior.

Según señalan desde Credit Mutuel Asset Management, el alza del precio del oro se explica por la demanda sostenida de joyas, por la inversión en oro físico (monedas y lingotes) por parte especialmente de inversores asiáticos, y por las compras masivas por parte de los bancos centrales de los países emergentes, que desean diversificar sus reservas de divisas y reducir así su exposición al dólar. “Aunque China, tras 17 meses consecutivos de compras, parece tomarse un respiro, creemos que las compras de los bancos centrales seguirán siendo un factor de apoyo, ya que sus reservas de oro siguen representando sólo entre el 4 y el 5% de sus reservas de divisas”, explican en la gestora. Desde el banco japonés MUFG apuntan de hecho al potencial de aumento de las compras de oro de los bancos centrales emergentes, que aún están lejos del 12% que representa el oro sobre el total de reservas de los bancos centrales de los países desarrollados. “Esperamos que las compras de oro por parte de los bancos centrales sigan resistiendo debido a la diversificación de las reservas de los países emergentes y a las elevadas tensiones geopolíticas”, señalan en MUFG, donde ven el precio del oro en los 2.750 dólares la onza a finales de año. “Los bancos centrales han sido unos de los principales compradores de oro y han contribuido decisivamente a sostener los precios”, añade Michael Widmer, responsable de análisis de metales preciosos de Bank of America.

En Schroders son aún más categóricos en cuanto al papel que van a asumir los bancos centrales en las compras de oro. “Las más de 1.000 toneladas de oro (20% de la demanda mundial) compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico”, señala James Luke, gestor de fondos especializado en materias primas de la firma británica y que apunta a la tensión geopolítica como un catalizador clave de esas adquisiciones. “Los 300.000 millones de dólares de activos de reserva rusos congelados demuestran claramente lo que la «militarización» del dólar estadounidense -o lo que es lo mismo, la hegemonía del dólar - puede significar realmente”, sostiene. Para muchos bancos centrales, la compra de oro puede servir para hacer frente a la eventual imposición de sanciones internacionales, lo que impulsa la diversificación de las reservas. Entre 1989 y 2007, según explica James Luke, la tendencia de los bancos centrales fue la venta de oro, en un mundo en que la globalización se aceleraba y los indicadores de endeudamiento en EE UU nada tenían que ver con los actuales. Sin embargo, a partir de la crisis financiera de 2008, las tensiones geopolíticas incipientes y el inicio del endeudamiento público masivo comenzaron a dirigir discretamente a los bancos centrales emergentes hacia el oro, una tendencia que ha eclosionado con el endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022.

El Banco Central de Polonia es un claro ejemplo del impacto de la guerra de Ucrania sobre las compras de oro de los bancos centrales. Ha sido la institución monetaria que más oro ha adquirido en el segundo trimestre de este año, 18,68 toneladas, casi el nivel de las 18,67 toneladas del banco central de India y por delante de las 14,63 toneladas del de Turquía. El presidente del banco central polaco, Adam Glapinski, declaró recientemente que el objetivo es elevar las compras de oro hasta que alcancen el 20% de las reservas totales, desde el porcentaje actual inferior al 15%. En el caso del Banco de España, el oro representa alrededor del 19% de las reservas totales.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días