Recetas de inversión para un segundo semestre de alto voltaje

Los gestores esperan un segunda mitad de año más volátil en la que la política arrebatará el protagonismo a los tipos de interés

El retraso de la rebaja de tipos y el aumento de las tensiones geopolíticas no han sido un obstáculo para que las Bolsas prolonguen el rally. Después de un primer semestre en el que los resultados y la resiliencia de la economía han servido de impulso a los activos de riesgo, los inversores empiezan a preparar sus carteras para los próximos meses. Los gestores esperan una segunda mitad de año más volátil. Juan José Fernández-Figares, director de inversiones de Link Securities, cree que en el corto plazo el ruido político determinará el comportamiento de las Bolsas. Si bien en el primer tramo del año los mercados pasaron por encima de la inestabilidad política, las elecciones europeas y la convocatoria en Francia han devuelto al tablero este factor de riesgo.

Así, el auge de las formaciones extremistas y la posibilidad de un cambio en la reglas de juego ya preocupa, y mucho, a los inversores. Las elecciones en Francia de este fin de semana y las dudas que deja el debate el electoral en EE UU es solo una muestra de lo que está por venir.

Con esta idea como telón de fondo, los gestores aceleran la rotación de carteras. Mientras en EE UU los fondos de cobertura cambian tecnológicas por financieras, en el mercado español la banca empieza a perder brillo. A golpe de resultados y operaciones corporativas las entidades han prolongado su rally; los gestores ven limitado su potencial y creen que la mejor baza para jugar la carta del sector bancario pasa ahora por la demanda. El lugar de los bancos empieza a ser ocupado por las inmobiliarias y las renovables, firmas excesivamente castigadas por la subida de los tipos y que están bien posicionadas para sacar partido del auge de los centros de datos. La lista de valores la completan cíclicos como las turísticas y petroleras e historias de éxito como Inditex.

Cellnex

Con una caída del 14,79% en el año, las firmas de análisis consideran que el operador de torres de telecomunicaciones está infravalorado. Alfonso de Gregorio, director de inversiones de Finaccess Value, señala que los inversores no se han parado a evaluar el reposicionamiento estratégico puesto en marcha por la compañía. Cellnex ha pasado de ser una empresa centrada en el crecimiento vía adquisiciones a poner la mirada en la reducción de la deuda. La simplificación de la estructura con la venta de los activos no estratégicos le han servido para recuperar el grado de inversión. Sin embargo, continúa estando un 50% por debajo de los máximos de 2021.

Víctor Peiro, director de análisis de GVC Gaesco, cree que la de Cellnex es una “historia de crecimiento, visibilidad y recurrencia”. El experto afirma que el mercado no ha discriminado entre compañías con una estructura de capital sólida y empresas muy endeudadas en situación peligrosa. Desde la firma aconsejan comprar acciones y le otorgan un potencial del 64,6%, hasta los 50 euros por acción, por encima de los 44,4 euros que fija el consenso de Bloomberg.

Además de contar con unos ingresos ligados a la inflación, el departamento de análisis de Renta 4 destaca la reciente mejora de la remuneración al accionista. En el día del inversor celebrado en marzo, la dirección confirmó la vuelta al pago de dividendos con un mínimo de 3.000 millones de euros en dividendos entre 2026 y 2030.

Inditex

Las revaloraciones que acumula en el año no asustan a los gestores. Aunque sus acciones bordean máximos históricos (47,4 euros registrados el 20 de junio), Joaquín Robles, analista de XTB, subraya la confianza de la gerencia para hacer crecer el negocio y la capacidad de seguir registrando ingresos de más del 10% el próximo trimestre. Entre las iniciativas puestas en marcha para lograrlo el experto apunta al gasto de capital extraordinario de 900 millones al año en 2024 y 2025 para apoyar la expansión logística. “La empresa se beneficia de una sólida presencia global y una estrategia que integra operaciones en tiendas físicas y en línea”, subraya David Azcona, economista jefe de Beka.

Los analistas de Bankinter destacan que con una posición neta de tesorería de 11.500 millones a cierre del primer trimestre, Inditex tiene margen para mejorar la remuneración al accionista. Con cargo a las cuentas del pasado ejercicio la empresa gallega pagará 1,54 euros por título, un incremento del 28% respecto a la retribución repartida el año pasado.

Repsol

Entre sus principales fortalezas, Alfonso de Gregorio destaca la sólida posición financiera. Con una liquidez de 10.332 millones, la petrolera tiene cubiertas en más de cuatro veces todos los vencimientos de deuda a corto plazo. A cierre del primer trimestre su deuda neta alcanzaba los 3.901 millones.

Por su parte, los analistas de Renta 4 consideran que la compañía continuará apoyada por el entorno de precios elevados del crudo gracias a una demanda resiliente y una oferta condicionada por la OPEP+. En un mercado como el español, en el que la remuneración al accionista ocupa un lugar privilegiado, los analistas de la firma destacan la atractiva remuneración al accionista de Repsol. Vía dividendos (4.600 millones) y a través de recompras de acciones (5.600 millones) la compañía espera repartir 10.000 millones. Esto equivale a una rentabilidad media anual del 15%.

Merlin y Colonial

Aunque las tasas continuarán en niveles altos más tiempo de lo previsto, las firmas de análisis consideran que el castigo que acumulan las socimis es exagerado. Mientras los analistas de Renta 4 y Bankinter se decantan por Colonial, en GVC Gaesco eligen a Merlin.

En los últimos cuatro años, Colonial ha pasado de cotizar con prima a ser una de las socimis que presenta el mayor descuento. El departamento de análisis de Renta 4 señala que, con el teletrabajo y el excesivo endeudamiento, “el mercado ha dado la espalda a una compañía que atesora una de las mejores carteras de activos de España y París”. Los expertos subrayan los elevados niveles de ocupación de los inmuebles y el liderazgo en el proceso de subida de rentas.

Los analistas de GVC Gaesco destacan de Merlin su equipo directivo y los proyectos logísticos orientados a los centros de datos, un negocio en plena ebullición. La compañía ultima una ampliación de capital de 1.000 millones. Los fondos que levante irán destinados al crecimiento en centros de datos.

Acciona Energía

Los bajos precios de la energía se han convertido en un lastre para la filial del grupo Entrecanales que a finales de mayo sorprendió al mercado con una revisión a la baja del ebitda. Aunque la reacción de los inversores no se hizo esperar (el 25 de mayo cedió un 5,29%, descensos que en el año alcanzan el 31,5%), Carlos García González, gestor de renta variable de Mutuactivos, señala que la compañía cuenta con coberturas que mitigan el impacto de la caída de los precios. “Esta dinámica puede darse la vuelta en la medida en que vayan desarrollándose nuevos centros de datos, que llevarán aparejado nuevas inversiones en redes de electricidad”, destaca. Con un futuro más amable para las energéticas, García cree que Acciona Energía tiene margen para la recuperación. La compañía cotiza con un descuento del 20% sobre la capacidad instalada.

Banca

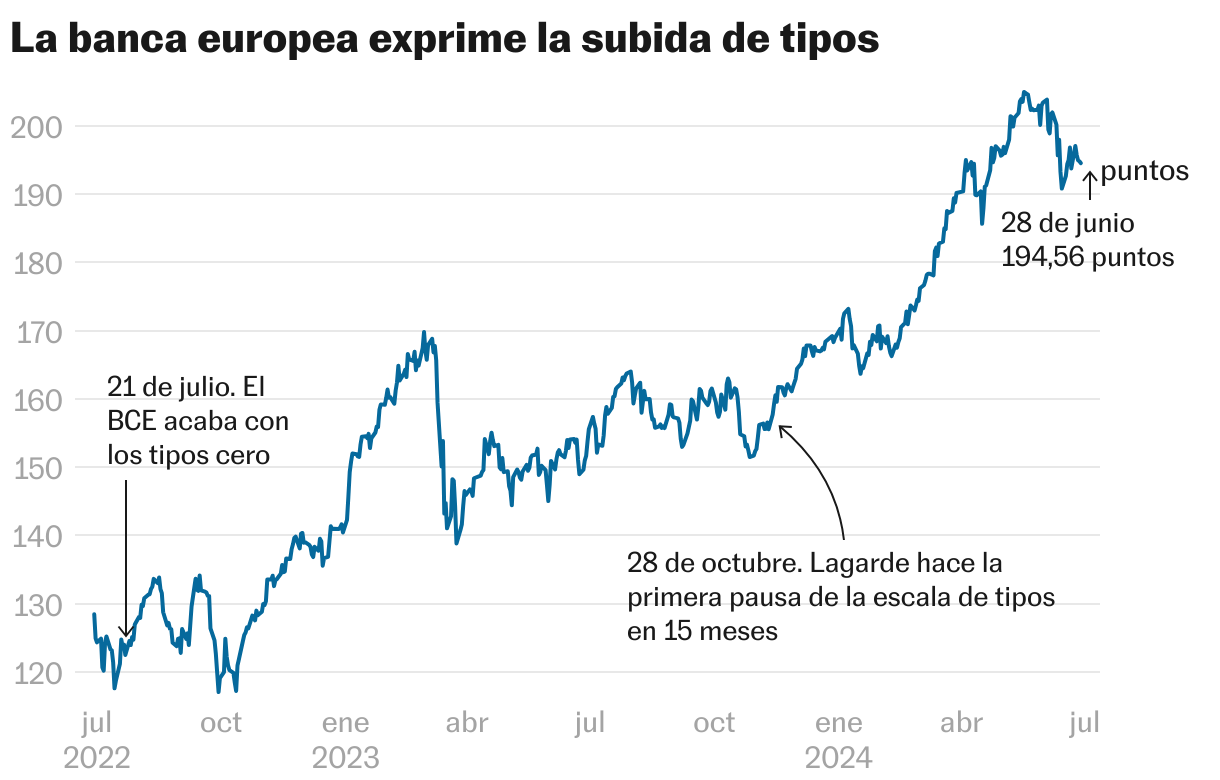

El sector bancario vive un momento dulce en Bolsa gracias a los sólidos resultados y las operaciones corporativas. A punto de cumplirse dos años del fin de los tipos cero, la banca europea acumula una revalorización del 47,7% en los últimos 24 meses. Aunque algunas firmas han empezado a deshacer sus posiciones en el sector, los gestores creen que sigue habiendo oportunidades en determinados nombres. Víctor Peiro, analista de GVC Gaesco, elige a Santander. Entre los puntos fuertes, destacan unos resultados alineados con los objetivos y la atractiva política de remuneración al accionista que combina dinero en efecto y recompra de acciones.

Ignacio Cantos, director de inversiones de Atl Capital, escoge a Unicaja, que se ha quedado retrasado. La entidad sube un 43,5% en dos años, frente a la media del 15,19% del sector. “El nuevo consejero delegado y el plan estratégico contribuyen a aportar tranquilidad accionarial”, destaca.

Fuera del mercado español, los gestores de Mutuactivos escogen a Monte dei Paschi. La entidad muestra muy bien la transformación del sector bancario en Europa. “Era un banco cuasi quebrado, nacionalizado y en caída libre. Ahora es una entidad rentable con exceso de capital”, subrayan. En la gestora no descartan que grupos bancarios están interesados en la entidad italiana.

Turísticas

En las carteras de los gestores las turísticas ocupan un papel destacado. Los analistas de Renta 4 escogen a IAG como su preferida. Con el impulso de la demanda la aerolínea ha superado los niveles prepandemia en las principales magnitudes operativas. Los expertos aplauden los esfuerzos por reducir la deuda y los atractivos niveles de liquidez.

Víctor Álvarez, responsable de renta variable de Tressis, escoge a Amadeus. El experto pone en valor las guías financieras para 2026. La compañía se ha marcado como objetivo un crecimiento de los ingresos de doble dígito, la expansión de márgenes y una generación de flujo de caja de unos 4.000 millones.

La lista de valores turísticos la cierra Aena. Los analistas de XTB ven al gestor aeroportuario como la opción más atractiva para subirse a la ola del turismo. De ella destacan el aumento gradual de la capacidad de vuelo, la expansión a otros países como Brasil y el crecimiento del negocio minorista a medida que se amplían las zonas comerciales.

Rheinmetall

El riesgo geopolítico que domina el panorama mundial desde hace dos años y el aumento del gasto en defensa por las exigencias de la OTAN son el caldo de cultivo perfecto para que las empresas de defensa prolonguen el rally. Diego Morín, analistas de IG, destaca las buenas perspectivas de crecimiento de la alemana Rheinmetall. La cartera de pedidos ha aumentado un 40%, tiene cubiertas las ventas para los próximos seis años y se espera que a partir del próximo ejercicio logre una posición neta de caja. Aunque la compañía se anota un 65,75% en 2024, el consenso de los analistas consultados por Bloomberg le sigue viendo recorrido hasta los 590,6 euros por acción. Es decir, le otorgan un potencial del 23%. La compañía carece de consejos de venta y la mayoría (un 78,9%) recomienda comprar acciones.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días