El euríbor se acerca a mínimos anuales tras el recorte de tipos y abarata las hipotecas

La media de junio queda en el 3,650% y baja levemente respecto a mayo. Las hipotecas con revisión anual se abaratan 371 euros al año, para un importe medio de 150.000 euros a 25 años

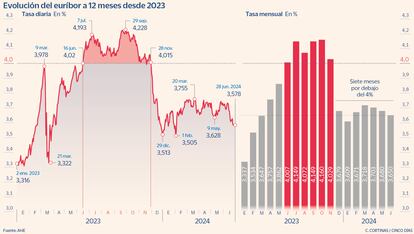

El Banco Central Europeo (BCE) ha comenzado a reducir los tipos de interés de la eurozona tras dos años de fuertes subidas, un movimiento muy esperado por el mercado que supone un cambio significativo en la política monetaria. Pero el impacto en el euríbor todavía es limitado. El recorte de las tasas en 25 puntos básicos hasta el 4,25% a comienzos de junio ya estaba descontado, sostienen los analistas, y el índice hipotecario por excelencia ha cotizado con altibajos. Persisten las dudas sobre cuándo se abaratará de nuevo el precio del dinero, pendiente el BCE de la evolución de la inflación. Solo en los últimos días del mes el índice ha registrado descensos más llamativos, situándose por debajo del umbral de 3,6% y volviendo a valores de enero, ya cerca de los mínimos anuales.

Así, la media mensual del euríbor a 12 meses queda en el 3,650%, ligeramente inferior a la de mayo (3,68%), pero más alejada del 4,007% registrado hace justo un año, lo que por fin supone un alivio significativo para los hipotecados a tipo variable, que ven rebajadas sus cuotas por tercer mes consecutivo. Los contratos a tipo variable suponen la mayoría del parque hipotecario español, si bien en los últimos años las entidades financieras han apostado por las hipotecas fijas o mixtas.

En concreto, para un importe medio de 150.000 euros a devolver en 25 años con un diferencial del 1% y revisión anual, la cuota pasará de 877 euros a 846 euros, lo que implica un respiro para el bolsillo de casi 31 euros al mes o 371 euros anuales. En el caso de que la actualización del préstamo sea semestral, la rebaja será pequeña, de apenas dos euros mensuales. “Aunque el euríbor no experimentará caídas bruscas, la comparativa interanual se empezará a hacer con los niveles máximos de 2023, cuando el índice llegó a alcanzar el 4,16%, y eso permitirá jugosas rebajas en las cuotas mensuales”, destaca la portavoz de Kelisto.es, Estefanía González.

La mayoría de los expertos espera entre cero y dos recortes de tipos -que llegarían en las reuniones de septiembre y diciembre- en lo que queda de año. Los dos recortes son algo que el gobernador del Banco de Finlandia y miembro del Consejo de Gobierno del BCE, Olli Rehn, considera razonable: “Terminaríamos en el 3,25% a finales de este año”, dijo esta semana. Por el contrario, Bankinter pronostica en su último informe de estrategia que no habrá más rebajas de tipos por parte del BCE durante 2024 y que habrá que esperar hasta 2025. Y predice que la Fed solo hará una reducción en diciembre. La entidad considera que los bancos centrales seguirán bajando los tipos, pero a un ritmo más lento del previsto inicialmente. De este modo, prevé que el euríbor terminará este año en 3,50%, para bajar al 3% el ejercicio que viene y volver a escalar al 3,25% en 2026.

De momento, los precios en la eurozona repuntaron al 2,6% interanual en mayo, escalando al mayor nivel desde el pasado febrero. Los responsables del BCE retrasan hasta 2026 el momento en el que la inflación alcanzará el objetivo del 2%. El banco central elevó sus previsiones de inflación media al 2,5% para este año y al 2,2% para 2025, dos décimas por encima de lo anticipado anteriormente. Para 2026, se espera que el IPC baje finalmente al 1,9%.

“La solidez del mercado laboral y el crecimiento de los salarios siguen presionando los precios al alza”, indica Joaquín Robles, analista de XTB, que piensa que el euríbor seguirá cotizando alrededor del 3,5% “hasta que haya una mayor visibilidad” sobre los próximos pasos del BCE. En el caso de nuevos recortes de tipos antes de finalizar el año, augura que el índice llegaría al 3,25%. El Panel de Funcas sitúa al euríbor en el 3,2% este ejercicio y en el 2,75% el que viene, y BBVA Research lo coloca en el 3,3%. En Ebury opinan que “si los siguientes datos llevan a los mercados a reajustar sus expectativas de tipos y prever un ritmo de recortes más lento, no se pueden descartar nuevas subidas del euríbor”. La firma vaticina dos recortes de tipos este año, por lo que espera que el euríbor se sitúe en torno al 3%-3,5% a finales de 2024.

El indicador lleva todo el año bailando al compás de las perspectivas de inflación y, por tanto, de las perspectivas de tipos. Así, el euríbor comenzó el año bajando al 3,609% de media en enero, pero después repuntó al 3,671% en febrero y al 3,718% en marzo, a medida que se enfriaron las expectativas de bajadas de tipos de interés. A partir de ahí inició una trayectoria descendente hasta el 3,703% en abril y cerró mayo en 3,680%. La tasa de junio confirma la cuesta abajo iniciada por el euríbor. La próxima reunión del BCE es el 18 de julio.

En la fintech Ebury aseguran que el descenso del indicador “será más lento y gradual de lo previsto hace unos meses”. Y añaden que “de aquí en adelante, la magnitud de la caída del euríbor dependerá del ritmo de los próximos recortes de tipos por parte del BCE, que a su vez dependerán de los datos de inflación”. Igualmente, según Ricardo Gulias, CEO de RN Tu Solución Hipotecaria, el euríbor comenzará a experimentar bajadas notorias a finales de verano. “Después de la temporada estival vamos a empezar a ver bajadas más pronunciadas del euríbor, y si la inflación se mantiene, también en los tipos de interés. Así, aquellas hipotecas a tipo variable que se revisen cada día estarán más bajas”, señala. Más a corto plazo, Carlos López, del blog Euribor.com.es, piensa que el euríbor se mantendrá estable en las próximas semanas.

Remontada del mercado hipotecario

Las operaciones inmobiliarias se están recuperando. La firma de hipotecas registró en abril el mejor dato de los últimos 14 años con un aumento del 28% y, en un escenario de recortes de tipos, el sector espera que la situación del mercado hipotecario solo pueda mejorar.

Las entidades financieras están ofreciendo ofertas tanto a tipo mixto como a tipo fijo de alrededor del 3%. Según asegura el director de Hipotecas de iAhorro, Simone Colombelli, el descenso de los tipos “es de gran ayuda para que la banca tenga la intención de continuar con los ajustes a la baja de sus ofertas hipotecarias durante los próximos meses”. Comenta que, con la llegada del verano, es probable que solo se vean ajustes en aquellos bancos que todavía no han mejorado sus ofertas y que las tendrán que bajar para ser más competitivos. Ya, a partir de septiembre, “si el mercado continúa estable y la presidenta del BCE, Christine Lagarde, vuelve a anunciar otra bajada de los tipos oficiales, la banca hará nuevos reajustes”, asevera.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días