‘Frexit’ no, gracias

Aunque el diferencial de tipos entre Francia y Alemania aumenta, se debe más a la caída de los bonos alemanes que a la subida del interés de los franceses

El resultado de las elecciones europeas se ha saldado con un incremento en Europa de los partidos que han estado promulgando cierto antieuropeísmo durante los últimos años, aunque ni ellos mismos se crean que fuera de la eurozona pueden vivir mejor. Otra cosa es que quieran cambiar Europa desde dentro, que creo que es la tendencia. La reacción más notable ha sido en Francia, donde Macron ha disuelto la Asamblea y convocado elecciones, haciendo un órdago completo a la sociedad para que decida por donde quieren que salga el país. Esta jugada puede salir muy bien o muy mal, pero sobre todo genera incertidumbre a los inversores y eso se ha plasmado en una caída del 6,2% del Cac 40 en la semana postelectoral. Algunos valores directores de la Bolsa registraron caídas severas que han dejado sus precios como una oportunidad de inversión muy razonable. Si no se disuelve el euro, escenario utópico hasta la fecha.

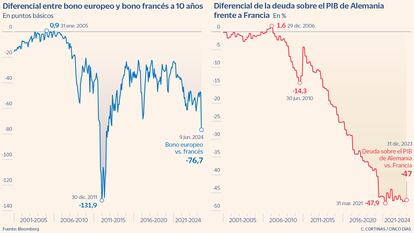

La macro es sencilla y aplastante a largo plazo: pueden ver que hasta 2008 no había diferenciales en los bonos de Francia y Alemania, por la sencilla razón de que los diferenciales de deuda sobre PIB eran cero o cercanos. Desde 2008 nos hemos metido en diferenciales de casi 50 puntos de deuda sobre PIB, lo que ha llevado a que los diferenciales de tipos se fueran estirando, aunque nada grave por la gestión del Banco Central Europeo, que se transformó, en los años donde se incrementaba de forma importante, en el comprador natural de deuda, imprimiendo dinero de la nada y convirtiéndose en el guardián de los spreads (diferenciales) para evitar que haya ruido sobre la sostenibilidad de la eurozona.

Dentro del G4 europeo, Francia hace ya tiempo que se ha unido al club de los países con más de 100% de deuda sobre PIB. Si hay un país que quiere mantener el Estado de bienestar por completo, es este, donde el ciudadano busca la protección del Estado y donde más retos de globalización se presentan. Lo más destacable del gráfico de esta semana es que a pesar de la fuerte subida del diferencial de tipos, esta se ha producido por la caída del interés de los bonos alemanes, en un claro “flight to quality” (volar hacia la calidad, en inglés) de los inversores, pero no por una subida de la rentabilidad de los bonos franceses, que apenas se ha incrementado.

Pueden ver que ese spread está todavía lejos de la crisis de la eurozona de 2011, con lo que por el momento no hay que preocuparse mucho y ser conscientes de que ahora hay más mecanismos monetarios (o estamos más acostumbrados a utilizarlos), con lo que ahí estará el BCE para sacarnos del atolladero. Ni unos ni otros pueden romper el euro, pero está claro que el 9J es una señal que no debe tomarse a broma para evitar una crisis de mayor calado en el futuro que ponga en juego este invento de Europa, que dentro de lo malo es lo mejor con diferencia. Hay que estar atento a que el bono francés a 10 años no sobrepase la zona del 3,5% para evitar que mire al 4% donde los bonos de Italia y España estarían en la zona del 4,5% y ahí habría jaleo serio.

Alberto Espelosín es gestor en el banco Renta 4.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días