Las empresas blindan sus emisiones de deuda con derivados ante los vaivenes en los tipos

Elevan la firma de precoberturas con futuros que garantizan una emisión a un tipo fijo a una fecha concreta ante la escasa visibilidad sobre las rebajas del precio del dinero

El año comenzó con la esperanza de que 2024 sería el ejercicio de los recortes para los tipos de interés. Y no con cuentagotas, sino de forma rotunda: el mercado confiaba en hasta seis recortes de tipos por parte de la Reserva Federal, empezando ya en marzo. La realidad está resultando muy distinta y los inversores a duras penas confían ahora en que la Fed rebaje tipos en dos ocasiones este año, con más probabilidad a la vuelta del verano. Y en la zona euro, si bien se da por casi seguro un primer recorte en junio, no está nada claro el ritmo al que el BCE seguirá suavizando su política monetaria.

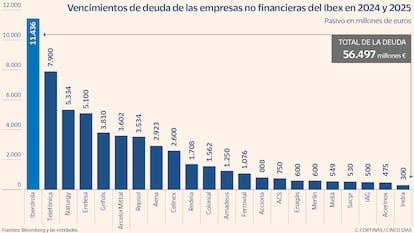

Las empresas españolas han ido haciendo los deberes en cuanto a sus compromisos de financiación, tras emitir deuda a precios mucho más caros al hilo de la fulgurante subida de tipos iniciada en 2022. Pero 2024 está planteando nuevas dificultades para los objetivos de financiación, con rentabilidades de los bonos que no terminan de descender -y aun al contrario, llegaron a subir en abril a los máximos del pasado octubre- y con una elevada incertidumbre sobre el ritmo y la intensidad de las próximas bajadas de tipos. En este contexto, numerosas firmas están intensificando la contratación de precoberturas de tipos de interés, según señalan fuentes financieras. “Para los emisores frecuentes en mercados de deuda la gestión proactiva de los riesgos de tipos de interés es imprescindible en todo momento, pero más aún en contextos de incertidumbre como el actual donde la visibilidad sobre la trayectoria de la Reserva Federal es limitada”, explica Manuel Puig, responsable de bonos corporativos de BNP Paribas en España y Portugal

El mecanismo consiste en suscribir con una entidad especializada un derivado que permita la emisión de deuda a un tipo de interés fijo en un período de tiempo concreto. Es el caso de empresas que estén esperando a un momento más propicio que el actual para emitir deuda, o que deban afrontar un vencimiento importante a la vuelta del verano, que encuentran en estas precoberturas de tipos la fórmula con la que protegerse contra la volatilidad del mercado. Si llegado el momento de emitir la situación de mercado es más propicia, la activación del derivado no será necesaria y habrá que asumir que su coste fue en vano pero en caso contrario, la empresa se habrá asegurado un tipo fijo con el que resolver a buen precio su necesidad de financiación.

La cobertura frente a la volatilidad en los tipos de interés es práctica habitual, especialmente entre las grandes empresas, las que apelan con más frecuencia al mercado de capitales. En Iberdrola reconocen que llevan 15 años gestionando su deuda con derivados de cobertura. “Para las estructuras consideradas en los próximos años y derivado del riesgo de fijación, se contratan derivados de tipo de interés con inicio futuro que permitan fijar el tipo de interés de la futura deuda a tomar para financiar”, explican en la eléctrica. Iberdrola pone como ejemplo de esta práctica un parque eólico marino con remuneración de ingresos a tipo fijo cuya construcción se inicia este año pero no generará ingresos fijos hasta 2029. “Para acompañar a esos ingresos fijos plantearíamos fijar la deuda de 2029 en adelante mediante un derivado a tipo fijo contratado en 2024 y con inicio en 2029″, apuntan en la eléctrica.

El uso de derivados con ese horizonte de medio plazo es una opción, aunque las precoberturas también se emplean en horizontes más inmediatos. En todo caso, las empresas diseñan sus planes de financiación con un horizonte que suele ser de dos años y en el que los planteamientos han de ser por fuerza conservadores, como forma de evitar sorpresas negativas ante los imprevisibles bandazos del mercado. Víctor García, analista senior de Moody’s, defiende que pese al cambio de escenario para los tipos de interés, “las condiciones de financiación de las empresas españolas son favorables para este año. Las compañías están tomando medidas tácticas para el fortalecimiento del balance, como la extensión del vencimiento de los créditos o la venta de activos”.

Los expertos confían en que pese a los tipos altos por más tiempo, y con las medidas de planificación financiera que están tomando las empresas españolas, las emisiones de deuda corporativa continuarán en los próximos meses. “Todos aquellos que tengan prevista una salida en 2024 podrán ajustar los tiempos de su emisión en función de la actuación de los bancos centrales, pero tarde o temprano acabarán accediendo al mercado porque gestionar el riesgo de refinanciación es igual o más relevante que contener los costes financieros”, asegura Manuel Puig.

El grueso de las compañías españolas que emiten deuda tiene un rating de grado de inversión, según datos de la CNMV a cierre de 2023. Son en torno al 90% de los activos. En concreto, el 46,2% de los activos de deuda tiene un rating de AA, frente al 19,2% con rating A y el 4,3% con la máxima calificación, de triple A. Pero el escalón más bajo dentro de la categoría de la deuda grado de inversión, con rating BBB, ha ido creciendo de forma notable en los últimos años, lo que muestra cierto deterioro de la calidad crediticia al tiempo que han ido subiendo los tipos. El peso de la deuda con rating BBB es del 22,3%, lejos del 10,2% de 2020 o del 16% de diciembre de 2022.

Para Moody’s, el peor momento del impacto por las alza de tipos sobre la financiación de las empresas españolas habría quedado atrás, si bien quedan por delante retos importantes en el medio plazo. Así, el 43% de la deuda de la deuda corporativa española a la que esta agencia asigna rating vencerá durante los próximos tres años, un porcentaje superior a la media europea, del 34%. Esas cuantías se podrán refinanciar, eso sí, a tipos de interés inferiores a los actuales. Después de todo, con el precio del dinero en máximos no vistos en más de veinte años tanto en EE UU como en la zona euro, el camino previsto para los tipos es el de descenso.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días