La deuda de EE UU frena la sangría con la esperanza de una rebaja de tipos en 2024

La rentabilidad del bono a dos años se apea del 5% y los operadores ponen en precio un primer recorte de las tasas en la recta final del año

Los inversores respiran aliviados. Aunque los tipos en EE UU tardarán en bajar más de lo esperado, la confirmación de que no subirán sirve para aplacar los nervios en un mercado cuyos vaivenes han traído de cabeza a los inversores durante marzo y abril. El mensaje lanzado por el presidente de la Reserva Federal, Jerome Powell, resultó ser más tranquilizador de lo esperado después de varias sorpresas negativas por el lado de la inflación. Si bien la moderación de los precios ha perdido fuerza, Powell reiteró que no existe riesgo de que los tipos vuelvan a subir. Esto fue suficiente para que la deuda, que en abril firmó su peor mes en medio año, frenara las pérdidas.

Donde mejor se puede apreciar este cambio es en los bonos a corto plazo, los más sensibles a los tipos. Las rentabilidades de la deuda estadounidense con vencimiento en 2026, que en las últimas jornadas había superado la temida barrera del 5%, encadena su segunda jornada consecutiva de rebajas. En las dos últimas sesiones cedió 14 puntos básicos y se sitúa por debajo del 4,9%. Es decir, ronda los niveles previos a la publicación del IPC del pasado 10 de abril.

La caída de las rentabilidades se replica a lo largo de la curva, pero con menor intensidad en los plazos largos, más influidos por las expectativas de inflación. Después de caer el miércoles cinco puntos básicos, ayer cedió otros tres y pierde la barrera del 4,6%. Como vienen señalando los organismos internacionales, la última milla para lograr el ansiado objetivo del 2% tardará más en llegar.

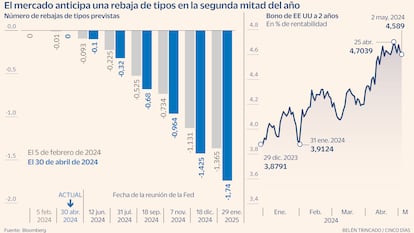

El tono más moderado empleado por Powell es suficiente para que los operadores vuelvan a poner en precio una primera rebaja de los tipos este año. Eso sí, no será en junio, como el mercado prevé para el BCE, ni en julio. La fecha con más posibilidades es diciembre. Según la información recopilada por Bloomberg, los futuros dan una probabilidad del 45,6% a una primera rebaja de 25 puntos básicos en la última reunión de 2024. Aunque estas estimaciones están lejos de las seis rebajas que el mercado puso en precio a comienzos de año, son ligeramente superiores a lo que descontaban los inversores antes de la reunión de la Fed. El 30 de abril las probabilidades a un recorte de las tasas este año se limitaban al 39%. “En el caso de que la economía se debilite y la tasa de desempleo aumente, esperaríamos que la Fed recortara en ese escenario, y que lo hiciera agresivamente si fuera necesario”, señala Tiffany Wilding, economista de PIMCO.

“La falta de un trasfondo agresivo combinada con una reducción más lenta del balance parecen ser suficientes para ahuyentar a los bajistas después del importante aumento de posiciones cortar en los bonos del Tesoro de EE UU”, remarca Michael Leister, jefe de estrategia de tipos para Commerbank. Según los detalles aportados por la Fed, a partir de junio moderará el ritmo de reducción de bonos hasta 25.000 millones de dólares al mes frente a los 60.000 millones previos. Esto ayuda a aliviar la presión que ha venido sufriendo el mercado de deuda en las últimas semanas.

Pero que desaparezcan las posiciones bajistas no significa que a partir de ahora las ganancias se abran paso tal y como sucedió en la recta de final de 2023. En los dos últimos meses del pasado ejercicio la deuda borró gran parte de las pérdidas que venía arrastrando gracias a la pausa acometida por los bancos centrales y la moderación de los precios. Para que las ganancias tomen el testigo, los expertos señalan que los inversores necesitarán pruebas de que la economía estadounidense se están enfriando. “Las condiciones económicas actuales son compatibles con un aterrizaje suave este año”, apunta Mark Haafele, director de inversiones de UBS Wealth Management.

Después del frenazo que experimentó la economía americana en el primer trimestre, la primera referencia para medir la robustez de la mayor economía del mundo será el mercado laboral. Las peticiones semanales de desempleo aumentaron en 208.000 solicitudes, inferiores a los 211.000 que esperaban los analistas. Hoy será el turno del empleo no agrícola, Los analistas esperan que la creación de puestos de trabajo en abril ronde los 241.000 empleos, inferior al 303.000 de marzo. A pesar de este frenazo, la tasa de paro se mantendrá sin cambios en el 3,8%.

Por efecto contagio, las rentabilidades de la deuda en la eurozona retoman las caídas. El bono español a 10 años y la referencia alemana al mismo plazo baja cuatro puntos básicos, hasta el 3.3% y el 2,54%, respectivamente.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días